Sociální zabezpečení v Německu

Nástup do zaměstnání v sousedním státě je spojen s mnoha otázkami ohledně zdravotního pojištění, příspěvků na děti, důchodového pojištění či úrazového pojištění zaměstnanců. Platí to zejména pro přeshraniční pracovníky, kteří pracují v jedné zemi a bydlí v jiné zemi. Kde platím pojistné? Ve které zemi mohu jít k lékaři v případě nemoci? Jedná se o typické otázky v souvislosti se sociálním pojištěním a je důležité znát svá práva a také je vymáhat. Na této stránce jsou stručně a konkrétně zodpovězeny nejdůležitější otázky.

Kdo je přeshraničním pracovníkem?

Přeshraniční pracovník je osoba zaměstnaná nebo samostatně výdělečně činná v jiném členském státě, než je stát bydliště, do něhož se zpravidla vrací denně nebo alespoň jednou týdně (nařízení (ES) č. 883/2004). Další text se bude věnovat jen zaměstnaným osobám, nikoliv OSVČ.

Upozornění: Kromě této definice přeshraničních pracovníků obsahují některé dvoustranné smlouvy o zamezení dvojímu zdanění také daňové definice tohoto pojmu, resp. ustanovení o výjimkách, podle nichž se na přeshraniční pracovníky za určitých předpokladů vztahuje daňová povinnost v zemi bydliště. Dvoustranné smlouvy o zamezení dvojímu zdanění mezi Německem a Českou republikou tato zvláštní ustanovení neobsahují.

Sociální zabezpečení: Kde jsou pojištěni přeshraniční pracovníci?

Přeshraniční pracovníci jsou zásadně pojištěni ve státě, v němž vykonávají práci. I v případě krátkodobých pracovních pobytů je proto nezbytná účast na systému sociálního pojištění v zemi zaměstnání. Obecně tudíž platí, že pojistné je odváděno do systémů sociálního zabezpečení v místě výkonu práce.

Čerpání dávek (vč. zdravotní péče apod.) je ale částečně možné také v místě bydliště. Podrobnější informace se dozvíte v následujících bodech.

Podle předpisů Společenství platí zásada, že přeshraniční pracovníci (pendleři) nesmějí být v otázkách sociálního zabezpečení znevýhodňováni vůči ostatním zaměstnancům, kteří bydlí a pracují ve stejném státě.

UPOZORNĚNÍ: Evropská komise předložila návrh změn týkajících se koordinace systémů sociálního zabezpečení, který se v současnosti projednává. Výše uvedená zásadní pravidla však zůstávají nadále v platnosti. V detailech však může dojít k určitým změnám. Platí to zejména pro pojištění pro případ nezaměstnanosti.

O změnách budeme informovat na této stránce.

Co patří k systému sociálního zabezpečení v Německu?

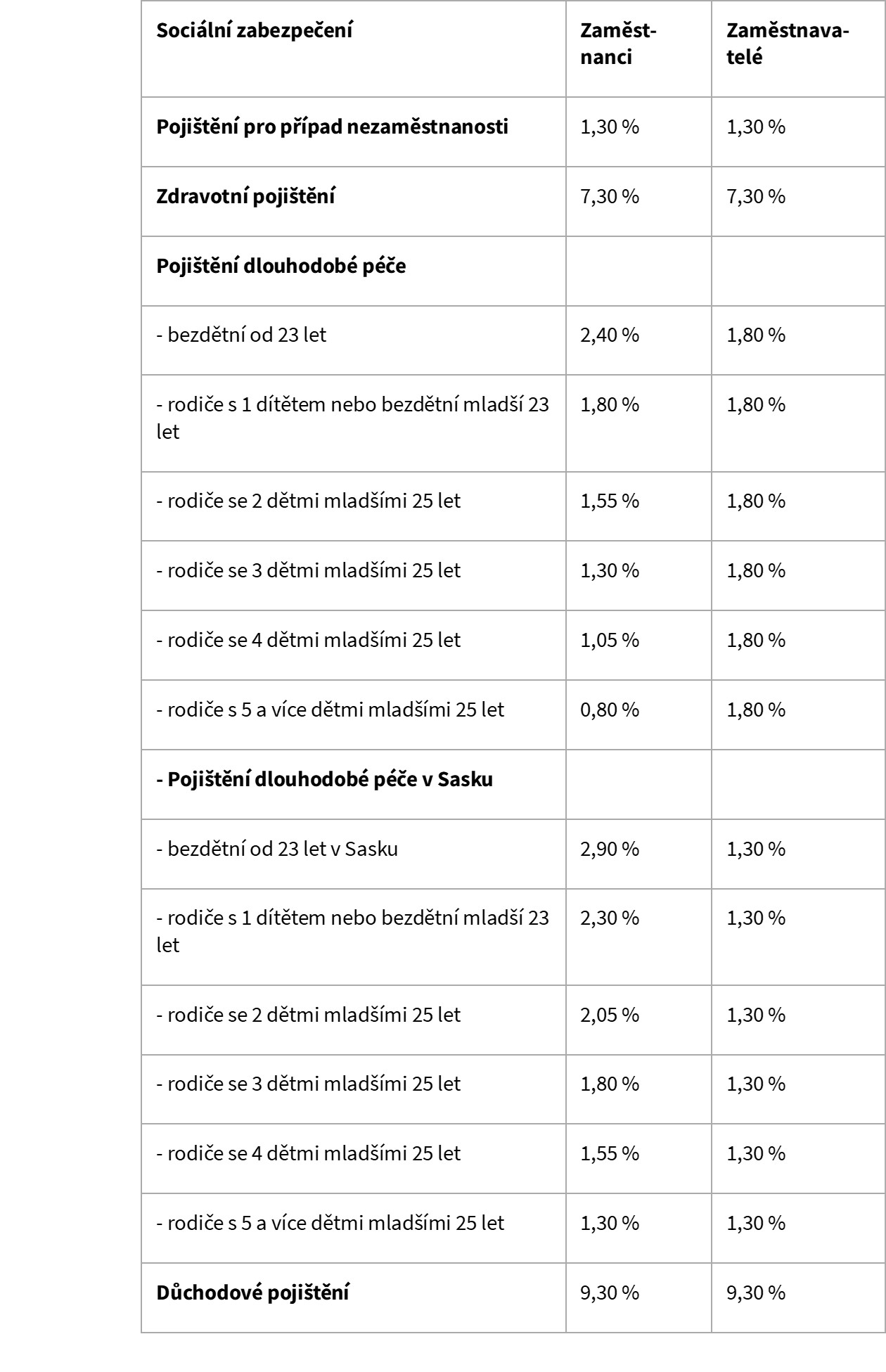

Pro zaměstnance zásadně platí povinná účast na pojištění. Za určitých podmínek je možná dobrovolná účast nebo společné pojištění nezaopatřených rodinných příslušníků vztahující se na osoby, které nejsou povinně účastny pojištění. Příspěvky na sociální pojištění hradí společně zaměstnanci a jejich zaměstnavatelé.

Ilustrační příklad: Výše odváděného příspěvku na pojištění pro případ nezaměstnanosti činí pro zaměstnance i pro zaměstnavatele 1,30 % hrubého příjmu.

Úrazové pojištění zaměstnanců: Pojistné, jehož výše je závislá na klasifikaci rizika, platí zaměstnavatel.

Další upozornění:

- Některé zdravotní pojišťovny vybírají tzv. dodatečné příspěvky (příplatky k pojistnému), které od 1. 1. 2019 paritně platí pojištěnci a zaměstnavatelé.

- Pokud hrubý roční výdělek zaměstnance převyšuje tzv. maximální vyměřovací základ, stanovuje se výše pojistného na základě tohoto maximálního vyměřovacího základu. Pro pojištění pro případ nezaměstnanosti a všeobecné důchodové pojištění v r. 2026: 101 400 EUR; pro zdravotní pojištění a pojištění dlouhodobé péče hrubý roční příjem ve výši 69 750 EUR.

- Od hrubého ročního příjmu ve výši 77 400 EUR odpadá povinná účast na tzv. zákonném zdravotním (a nemocenském) pojištění a pojištění pro případ dlouhodobé péče. V tom případě se mohou zaměstnanci rozhodnout pro dobrovolnou účast na tzv. zákonném zdravotním pojištění, nebo přejít do systému soukromého zdravotního pojištění.

POZOR: V případě přechodu do soukromého pojištění je třeba mít na zřeteli, že evropské koordinační předpisy platí pro zákonné zdravotní pojištění, ale nemusí nutně platit také pro soukromé pojištění, a že přechodem do soukromého pojištění mohou vzniknout vyšší náklady, např. za společné pojištění nezaopatřených rodinných příslušníků.

Pozor u zaměstnání malého rozsahu typu „minijob“

Na základě zaměstnání malého rozsahu typu „minijob“ (s maximální měsíční odměnou do 603 EUR) zaměstnanci nejsou pojištěni v systému zdravotního a nemocenského pojištění, pojištění pro případ dlouhodobé péče a pojištění pro případ nezaměstnanosti a vzniká jim jen velmi nízký nárok v rámci důchodového pojištění. Znamená to, že zaměstnanci nemají nárok na příslušné dávky! Informujte se u své zdravotní pojišťovny a správy sociálního zabezpečení, jaké dopady pro vás bude mít nástup do zaměstnání malého rozsahu typu „minijob“ v Německu a která země je příslušná pro vaše pojištění.

Pojištění pro případ nezaměstnanosti

Kde platím příspěvky na pojištění pro případ nezaměstnanosti?

Příspěvky na pojištění pro případ nezaměstnanosti se platí v zemi zaměstnání. V Německu činí procentní sazba hrubé mzdy v roce 2025 1,3 % pro zaměstnance a 1,3 % pro zaměstnavatele.

Kde obdržím podporu v nezaměstnanosti?

Přeshraniční pracovníci obdrží podporu v nezaměstnanosti zásadně z pojištění pro případ nezaměstnanosti ve státě bydliště, tj. přeshraniční pracovníci s bydlištěm v Polsku a Česku, jejichž poslední pracoviště bylo v Německu, obdrží podporu v nezaměstnanosti od českého nebo polského úřadu práce. Přeshraničním pracovníkům s bydlištěm v Německu a s posledním místem výkonu práce v Polsku nebo Česku vyplácí podporu v nezaměstnanosti úřad práce (Agentur für Arbeit) v Německu.

Jako doklad o době pojištění získané v zahraničí potřebují uchazeči o zaměstnání při podání žádosti v zemi bydliště formulář U1 vystavený v zemi zaměstnání (vystavují ho veřejné služby zaměstnanosti v Česku, Německu a Polsku). Pokud doba pojištění získaná ve státě posledního zaměstnání nepostačuje na získání nároku na podporu v nezaměstnanosti, zohlední se případné doby pojištění získané v jiných státech. Platí předpoklady pro vznik nároku platné v zemi bydliště.

UPOZORNĚNÍ: Evropská komise předložila návrh změn týkajících se koordinace systémů sociálního zabezpečení, který se v současnosti projednává. V detailech však může dojít k určitým změnám.

Vyplácení podpory v nezaměstnanosti: Pro přeshraniční pracovníky v současnosti platí, že v případě nezaměstnanosti je pro vyplácení dávek v nezaměstnanosti příslušný úřad práce v místě bydliště.

O změnách budeme informovat na této stránce.

Jaké jsou základní předpoklady pro čerpání dávek?

V případě nezaměstnanosti musí být uchazeči o zaměstnání zásadně k dispozici úřadu práce v místě bydliště a musí být ochotni účastnit se příslušných opatření. Navíc se od nich očekává vlastní vynaložené úsilí při hledání zaměstnání. Kromě toho musí být splněny doby pojištění potřebné pro vznik nároku na dávky, platné v místě bydliště. Kdo odmítne nastoupit bez vážných důvodů do vhodného zaměstnání nebo se ve stanoveném termínu nedostaví na schůzku, tomu popřípadě hrozí, že mu bude na určitou dobu zastavena výplata podpory v nezaměstnanosti nebo snížena její výše.

Mohu za účelem hledání zaměstnání pobývat také v zahraničí?

Přeshraniční pracovníci mají právo požádat o zařazení do evidence uchazečů o zaměstnání nejen na úřadě práce v místě svého bydliště, ale i v zemi posledního zaměstnání. Nezaměstnaní uchazeči o zaměstnání se mohou za účelem hledání zaměstnání zdržovat po dobu až 3 měsíců v jiné zemi, než je jejich země bydliště, v rámci EU nebo Evropského hospodářského prostoru, i když čerpají dávky pojištění pro případ nezaměstnanosti (podporu v nezaměstnanosti) v místě bydliště. Na žádost podanou úřadu práce je možné tuto dobu prodloužit až na 6 měsíců. Uchazeč o zaměstnání se musí přihlásit do evidence příslušného „úřadu práce” (organizační jednotky veřejných služeb zaměstnanosti) v zahraničí a splnit všechny kontrolní předpisy platné v daném místě. Po 4týdenní době nezaměstnanosti vám úřad práce v zemi bydliště vystaví formulář U2, jehož prostřednictvím můžete využívat služby zprostředkování zaměstnání v zahraničí. Při přeshraničním hledání zaměstnání je vhodné využít služeb sítě EURES, zejména služeb poradkyň a poradců EURES.

Podrobné informace o možnostech čerpání dávek vám poskytnou veřejné služby zaměstnanosti v České republice, Německu a Polsku:

www.mpsv.cz | www.arbeitsagentur.de

UPOZORNĚNÍ: Evropská komise předložila návrh změn týkajících se koordinace systémů sociálního zabezpečení, který se v současnosti projednává. V detailech však může dojít k určitým změnám. Platí to zejména pro pojištění pro případ nezaměstnanosti.

O změnách budeme informovat na této stránce.

Rodinné dávky

Ve kterém státě obdržím rodinné dávky?

Zásadně platí, že k výplatě dávek je primárně kompetentní země zaměstnání. Platí to např. v případech, v nichž rodiče žijí a pracují v různých členských státech EU nebo když je výdělečně činný jen jeden rodič a jeho rodina včetně dítěte nebo dětí žije v jiném členském státě.

Pokud jsou oba dva rodiče výdělečně činní v různých členských státech EU, je k výplatě rodičovského příspěvku primárně kompetentní ten stát zaměstnání, který je zároveň státem bydliště dítěte. Důležité je, že sekundárně kompetentní k výplatě dávek může být také druhý stát. V tom případě by tento stát byl povinen poskytovat tzv. vyrovnávací doplatek ve výši rozdílu, pokud jsou příslušné dávky v tomto státě vyšší. Mohlo by se jednat např. o rozdíl mezi výší přídavku na dítě v Česku a v Německu u přeshraničního pracovníka z Německa pracujícího v Česku.

Kdo má nárok na přídavek na dítě?

Nárok na přídavek na dítě mají rodiče nejméně do dosažení 18 let věku dítěte. Kromě toho je přídavek na dítě vyplácen až do dosažení 25 let věku dítěte, pokud dítě navštěvuje školu, absolvuje první odborné vzdělání či první studium. Přitom není podstatné, v jakém rozsahu dítě pracuje nebo kolik vydělává. Zletilé děti, které už ukončily odborné vzdělání či studium a účastní se druhého odborného vzdělávání či druhého studia nebo na něj čekají, mají nárok na přídavek na dítě pouze v tom případě, pokud vykonávají zaměstnání „nezakládající překážku” pro vznik nároku na přídavek na dítě. Jedná se o zaměstnání malého rozsahu typu „minijob“ (do 603 EUR měsíčně), resp. u něhož pravidelná týdenní pracovní doba nepřekročí 20 hodin.

Pokud je dítě vedené v evidenci uchazečů o zaměstnání úřadu práce v Německu či v evidenci střediska na podporu zaměstnanosti (tzv. „Jobcenter“), je dán nárok na přídavek na dítě až do dosažení 21 let věku dítěte. Přivýdělek je možný v rozsahu zaměstnání malého rozsahu typu „minijob“ (do 603 EUR měsíčně). Jedná-li se o dítě se zdravotním postižením, které není samo schopno zajistit si svou obživu, může být přídavek na dítě popřípadě vyplácen i bez věkového omezení, avšak pouze za předpokladu, že ke vzniku zdravotního postižení došlo před dosažením 25 let věku dítěte. Roční příjem dítěte se zdravotním postižením přitom nesmí překročit částku odpovídající základní nezdanitelné částce ve výši 12 384 EUR (v r. 2026) za kalendářní rok.

Nárok na přídavek na dítě se nepřizná v případě, když pro dítě existuje nárok na dávky pro děti, které jsou vyplácené v zahraničí a jsou srovnatelné s přídavkem na dítě (Kindergeld), příspěvkem na dítě ze zákonného úrazového pojištění zaměstnanců (Kinderzulage), resp. příspěvkem na dítě ze zákonného důchodového pojištění (Kinderzuschuss). Zahraniční dávky vylučují nárok na přídavek na dítě i v tom případě, když jsou nižší než přídavek na dítě vyplácený v Německu. Poskytuje-li však tyto dávky jiný členský stát EU (např. Česko nebo Polsko), může případně vzniknout nárok na vyrovnání rozdílu v podobě tzv. vyrovnávacího doplatku k přídavku na dítě.

Jaká je výše přídavku na dítě?

Od 1. ledna 2026 činí výše přídavku na dítě 259 EUR měsíčně na každé dítě.

Žádost o přídavek na dítě musí být podána písemně oddělení úřadu práce, tzv. pokladně pro vyplácení rodinných dávek (Familienkasse), v místě zaměstnání nebo v místě bydliště. K žádosti je potřeba doložit potvrzení o narození dítěte a pokud se bydliště nachází v zahraničí, také potvrzení obce, která je místem bydliště, o příslušnosti dítěte ke společné domácnosti (Haushaltsbescheinigung zur Vorlage bei der Familienkasse). U dětí starších 18 let je potřeba předložit i další doklady o studiu nebo probíhající odborné přípravě na výkon povolání apod.

Od 1. 1. 2016 musí žadatelé sdělit pokladně pro vyplácení rodinných dávek (Familienkasse) v Německu také své osobní identifikační daňové číslo a osobní identifikační daňové číslo dítěte. Pokud jste v Německu povinen k dani z důvodu výkonu výdělečné činnosti, sdělil vám vaše osobní daňové identifikační číslo Spolkový centrální daňový úřad. S tímto identifikačním číslem můžete podat žádost o přídavek na dítě. Děti žijící v zahraničí zpravidla neobdrží německé osobní daňové identifikační číslo. Proto musíte doložit totožnost dítěte pomocí jiných dokladů (např. prostřednictvím úředních dokladů a osobních identifikačních čísel užívaných ve vaší zemi bydliště).

Pozor: Nově lze o přídavek na dítě zažádat zpětně jen za posledních 6 měsíců, nikoli za několik let.

Podrobné informace a formuláře najdete v různých jazycích na adrese:

https://www.arbeitsagentur.de/familie-und-kinder/downloads-kindergeld-kinderzuschlag

Pokladna pro vyplácení rodinných dávek (Familienkasse) příslušná pro přeshraniční pracovníky z Česka:

Bundesagentur für Arbeit

Familienkasse Baden-Württemberg West

76088 Karlsruhe

Kdo má nárok na rodičovský příspěvek?

Nárok na rodičovský příspěvek (Elterngeld) vzniká rodičům, pokud nepracují déle než 32 hodin týdně, mají právo na výkon rodičovské péče o dítě, bydlí ve stejné domácnosti a v převážné míře sami pečují o dítě. V případě souběhu nároků na německý rodičovský příspěvek a na srovnatelné dávky jiného členského státu EU se aplikuje zvláštní právní úprava evropské legislativy. Zásadně platí, že k výplatě dávky je primárně kompetentní země zaměstnání dotyčného rodiče. Pokud však manželka nebo manžel pracují v jiném členském státě, je primárně kompetentní k výplatě dávky stát bydliště dítěte. Je-li výše dávky v druhém členském státě vyšší, vyplácí tento stát tzv. vyrovnávací doplatek odpovídající tomuto rozdílu (na základě tzv. sekundární kompetence).

Jak dlouho je poskytován rodičovský příspěvek?

V Německu se rozlišuje mezi základním rodičovským příspěvkem (Basiselterngeld), tzv. rodičovským příspěvkem plus (Elterngeld Plus) a tzv. partnerským bonusem (Partnerschaftsbonus). Rodiče si mohou vybrat z uvedených modelů nebo je navzájem kombinovat.

Základní rodičovský příspěvek (rodičovský příspěvek) náleží matce a otci dítěte po jeho narození v rozsahu nanejvýš 14 měsíčních částek, které si mezi sebou mohou rozdělit. Jeden rodič může pobírat rodičovský příspěvek po dobu nejméně dvou a nejvíce dvanácti měsíců. Pokud nárok na rodičovský příspěvek uplatní oba rodiče a tím přijdou o příjem z výdělečné činnosti, vyplácí se rodičovský příspěvek po dobu dalších dvou měsíců (tzv. partnerských měsíců). U dětí narozených 1. 1. 2024 a později je souběžné pobírání základního rodičovského příspěvku (Basiselterngeld) oběma rodiči zásadně možné maximálně po dobu jednoho měsíce, avšak pouze do dovršení 12. měsíce života dítěte.

Rodičovský příspěvek plus se vyplácí dvojnásobně dlouhou dobu. To znamená, že jeden měsíc v režimu (základního) rodičovského příspěvku (Elterngeld) se rovná dvěma měsícům v režimu rodičovského příspěvku plus (Elterngeld Plus). Díky tomu rodiče profitují z rodičovského příspěvku plus i poté, co dítě dosáhne věku 14 měsíců. Částka se počítá stejně jako u základního rodičovského příspěvku, její výše však činí nanejvýš jednu polovinu.

Partnerský bonus navíc nabízí možnost pobírat rodičovský příspěvek plus po dobu dalších čtyř měsíců: Pokud matka a otec dítěte pracují současně po dobu čtyř po sobě jdoucích měsíců v rozmezí od 24 do 32 hodin týdně, může každý z rodičů během těchto měsíců pobírat čtyři dodatečné měsíční dávky rodičovského příspěvku plus.

Jaká je výše rodičovského příspěvku?

Pro stanovení výše je rozhodující čistý příjem před narozením dítěte. Základní rodičovský příspěvek pak v závislosti na předchozím příjmu nahradí 65 % až 100 % měsíčního výdělku z výdělečné činnosti ušlého po narození dítěte. Jeho výše činí nejméně 300 EUR a maximálně 1 800 EUR. Výše rodičovského příspěvku plus činí nejméně 150 EUR a maximálně 900 EUR.

Minimální částku ve výši 300 EUR u základního rodičovského příspěvku, resp. 150 EUR u rodičovského příspěvku plus obdrží také rodiče, kteří nevykonávají výdělečnou činnost. U osob s nízkým příjmem, rodin s více dětmi a rodin s vícerčaty se rodičovský příspěvek zvyšuje. Nárok na rodičovský příspěvek zanikne, překročí-li roční zdanitelné příjmy částku 175 000 EUR.

Peněžitá pomoc v mateřství se od rodičovského příspěvku odečítá. Bližší informace najdete také na stránkách Spolkového ministerstva pro rodinu, seniory, ženy a mládež SRN: www.bmfsfj.de.

Žádost o rodičovský příspěvek se podává písemně útvaru správy rodičovských příspěvků (Elterngeldstelle) příslušného zemského okresu nebo statutárního města. Žádost nemusí být podána hned po narození dítěte. Dávky se však vyplácejí se zpětnou platností pouze za tři měsíce předcházející začátku měsíce, v němž byla žádost o rodičovský příspěvek podána. Další informace, formuláře a kontaktní údaje jednotlivých útvarů správy rodičovských příspěvků jsou dostupné na adrese www.familie.sachsen.de/86.html

Zdravotní a nemocenské pojištění

Kde jsem pojištěn?

Přeshraniční pracovníci jsou pojištěni ve státě, v němž pracují. Pokud pracují zároveň ve dvou státech, musí se pojistit v zemi bydliště.

Co jsou věcné a peněžité dávky?

Věcné dávky zahrnují například ambulantní a lůžkovou zdravotní péči, léky a léčiva, služby nelékařské zdravotní péče, zdravotnické potřeby a popř. refundaci nákladů na tyto služby, resp. dávky.

Peněžité dávky představují náhradu mzdy nebo platu při nemoci (nemocenské) a v mateřství (peněžitá pomoc v mateřství).

Zákonné (veřejné) zdravotní a nemocenské pojištění zahrnuje jak věcné dávky, tak i peněžité dávky. Věcné dávky lze čerpat přeshraničně, zatímco pro peněžité dávky platí vždy předpisy státu pojištění.

Co znamená výpomoc při věcných dávkách?

Rozumí se tím spolupráce zdravotních pojišťoven z různých zemí, jejímž cílem je přeshraniční poskytování věcných dávek pojištěncům. Je-li zaměstnanec pojištěn v zemi zaměstnání, mohou on i jeho společně s ním pojištění nezaopatření rodinní příslušníci čerpat věcné dávky také v zemi bydliště podle pravidel platných v této zemi. Je-li zaměstnanec zdravotně pojištěn v zemi bydliště, má zásadně nárok na ošetření/vyšetření a na poskytnutí zdravotní péče také ve státě, ve kterém pracuje. Výpomoc při věcných dávkách se však vztahuje pouze na zaměstnance účastné zákonného (resp. veřejného) zdravotního pojištění. Je-li zaměstnanec zdravotně pojištěn u soukromé zdravotní pojišťovny resp. formou tzv. soukromého tarifu, měl by se předem informovat, zdali má nárok na čerpání služeb, resp. péče (tj. tzv. věcných dávek) i ve druhém státě.

Výpomoc při věcných dávkách v praxi: Je-li zaměstnanec pojištěn v zemi zaměstnání a jde-li on sám nebo jeho nezaopatřený rodinný příslušník v místě bydliště k lékaři nebo chce využít jiné zdravotní služby, musí se předem obrátit na svou zdravotní pojišťovnu a požádat o vystavení formuláře S1. Příslušná pojišťovna v místě bydliště tento formulář potřebuje na proplacení poskytnutých služeb, resp. zdravotní péče ve vztahu vůči lékaři, lékárně, nemocnici apod. Od zdravotní pojišťovny v místě bydliště obdrží zaměstnanec potvrzení o registraci, jehož prostřednictvím může čerpat zákonem stanovené věcné dávky v zemi bydliště, jako kdyby tam byl pojištěn.

Zdravotní pojištění nezaměstnaných a důchodců

Nezaměstnaní jsou zdravotně pojištěni v místě bydliště, pokud tam pobírají dávky pojištění pro případ nezaměstnanosti. Důchodci jsou zpravidla zdravotně pojištěni ve státě, v němž bydlí. Avšak pokud pobírají důchod přiznaný výlučně na základě výdělečné činnosti v zahraničí, musí se v zahraničí také pojistit. U předchozích vět se jedná pouze o obecné směrnice. V konkrétních případech se doporučuje objasnit nebo nechat objasnit otázku povinné účasti na pojištění.

Zdravotní pojištění a nemocenské pojištění v Německu

V Německu se rozlišuje mezi tzv. zákonným a tzv. soukromým zdravotním pojištěním. Zaměstnanci jsou zpravidla povinně pojištěni v zákonném zdravotním pojištění (které je zároveň také nemocenským pojištěním). Některé skupiny osob mohou přejít do soukromého zdravotního pojištění: zaměstnanci vykonávající závislou činnost s hrubým ročním příjmem ve výši nejméně 77 400EUR, resp. 6 450 EUR měsíčně (hranice povinné účasti na zákonném zdravotním pojištění), příslušníci tzv. svobodných povolání, OSVČ a státní úředníci. Pojištěnci účastnící se zákonného pojištění mají možnost uzavřít soukromé připojištění, které pokrývá dodatečné služby nad rámec služeb hrazených ze zákonného zdravotního pojištění. Informace o službách a plněních ze soukromého zdravotního pojištění poskytují jednotlivé zdravotní pojišťovny.

Následující informace se vztahují výlučně na zákonné zdravotní pojištění.

Pojištěnec obdrží od své zdravotní a nemocenské pojišťovny elektronický průkaz pojištěnce (čipová karta), jehož prostřednictvím může využívat veškeré zdravotní služby. Služby (tj. péči i dávky) poskytované z německého zdravotního a nemocenského pojištění mohou přeshraniční pracovníci čerpat jak v Německu, tak i v Česku nebo Polsku.

Nemocenské

Pokud je zaměstnanec z důvodu nemoci dočasně pracovně neschopný, vyplácí mu jeho zaměstnavatel zpravidla dále mzdu (náhrada mzdy při dočasné pracovní neschopnosti; viz informace k pracovnímu právu). V návaznosti na to mají pojištěnci účastní zákonného zdravotního a nemocenského pojištění v rámci zdravotní péče v případech nemoci právo na nemocenské, pokud jsou dočasně práce neschopni nebo jsou na náklady zdravotní a nemocenské pojišťovny hospitalizovaní v nemocnici (nemocniční péče) nebo jim je poskytována ústavní léčební nebo preventivní péče (léčení). Nemocenské činí 70 % hrubého příjmu dosaženého před nemocí, avšak nanejvýš 90 % čistého příjmu. Výše nemocenského je v roce 2026 max. 135,63 EUR za kalendářní den. Z nemocenského se platí pojistné na důchodové pojištění a na pojištění pro případ nezaměstnanosti. Někteří zaměstnavatelé svým zaměstnancům vyplácejí příplatek k nemocenskému za účelem vyrovnání rozdílu mezi nemocenským a čistým výdělkem. Informujte se u svého zaměstnavatele, zdali i on vyplácí takový příplatek. V případech dočasné pracovní neschopnosti pro tutéž nemoc je nemocenské vypláceno nejdéle 78 týdnů v období tří let. Od začátku nového tříletého období má pojištěnec opět nárok na nemocenské pro tutéž nemoc, pokud byl pojištěnec účastný zdravotního pojištění s nárokem na nemocenské od ukončení pracovní neschopnosti pro tutéž nemoc po dobu nejméně 6 měsíců výdělečně činný a nebyl z tohoto důvodu dočasně pracovně neschopný, resp. pokud byl uchazečem o zprostředkování zaměstnání (tj. byl veden v evidenci úřadu práce jako uchazeč o zaměstnání).

Ošetřovné v případě onemocnění dítěte

Dávku ošetřovného v případě onemocnění dítěte obdržíte od zdravotní a nemocenské pojišťovny, pokud jste výdělečně činná/činný, od zaměstnavatele nedostáváte mzdu ani náhradu mzdy, vaše dítě je zdravotně pojištěno v systému tzv. zákonného pojištění a zároveň je mladší 12 let nebo je zdravotně postižené a je odkázáno na vaši pomoc. Podmínkou je, že v domácnosti není k dispozici nikdo jiný, kdo by mohl o dítě pečovat nebo ho ošetřovat místo vás, že máte jako zaměstnankyně/zaměstnanec nárok na nemocenské a že vám lékař potvrdí, že se o dítě musíte starat či o něj pečovat nebo ho ošetřovat.

Váš zaměstnavatel je zásadně (tj. až na určité výjimky) povinen uvolnit vás z práce a dále vám platit mzdu/plat. V tom případě vám nevznikne nárok na výplatu dávky ošetřovného v případě onemocnění dítěte od zdravotní a nemocenské pojišťovny. Ale pokud vám zaměstnavatel mzdu nebo náhradu mzdy nevyplácí, například na základě příslušných ustanovení obsažených v platné kolektivní smlouvě nebo ve vaší pracovní smlouvě, obdržíte od zdravotní a nemocenské pojišťovny ošetřovné. Výše dávky je stejná jako u nemocenského (viz nahoře).

Tuto dávku můžete čerpat na každé dítě maximálně 15 pracovních dnů v kalendářním roce. Pokud pracují oba rodiče, přísluší dávka nejen matce, ale také otci dítěte. Takže na každé dítě to je celkem max. 30 pracovních dnů. Osamělým rodičům (samoživitelům) přísluší na každé dítě max. 30 dnů. U párů a osamělých rodičů s více než dvěma dětmi činí délka nároku nanejvýš 70 pracovních dnů.

Svobodná volba lékaře

Pojištěnci mohou zásadně vyhledat kteréhokoliv lékaře své důvěry. Pozor: V případě pracovního úrazu byste rozhodně měl/-a sdělit ošetřujícímu lékaři, že se jedná o pracovní úraz. Pro úrazy přihodivší se při výkonu práce anebo na cestě do zaměstnání či ze zaměstnání není příslušná zdravotní pojišťovna, nýbrž nositel úrazového pojištění. Pokud jste měl/-a úraz při práci nebo cestou do práce nebo z práce, měl by první ošetření/vyšetření provést odborný lékař v oboru chirurgie nebo ortopedie a traumatologie, pověřený nositelem nebo nositeli úrazového pojištění ošetřováním a léčbou pracovních úrazů (německy tzv. „Durchgangsarzt”). Tento lékař rozhodne také o tom, zdali další ošetření/vyšetření musí probíhat u něj, nebo zdali v návaznosti můžete jít k jinému lékaři. Viz rovněž informace k úrazovému pojištění.

Regulační poplatky u léků a léčiv

Pojištěnci ve věku do 18 let jsou od regulačních poplatků u léků osvobozeni. Pojištěnci starší 18 let musejí u léků sami hradit 10 % ceny, avšak nejméně 5 EUR a nanejvýš 10 EUR. Pokud lék stojí méně než 5 EUR, platí pojištěnec pouze skutečnou cenu v plné výši. Mimoto platí, že pojištěnec není povinen vynaložit na léky (a jiné služby zákonného zdravotního pojištění, na které se vztahují regulační poplatky) více něž 2 % svého hrubého příjmu ročně. Proto se vyplácí uchovávat veškeré doklady o platbách a na konci roku je popřípadě předložit zdravotní pojišťovně. Pojištěnci s vážným (chronickým) onemocněním musí na regulační poplatky vynaložit nanejvýš 1 % ročního hrubého příjmu. O tom, zdali se jedná o vážné (chronické) onemocnění, rozhoduje zdravotní pojišťovna. Ohledně kritérií se informujte u své zdravotní pojišťovny.

Zdravotní péče a léčba

Na základě žádosti podané zdravotní pojišťovně nebo na základě lékařského předpisu mají pojištěnci nárok na následující služby (dávky), přičemž sami hradí část nákladů (spoluúčast):

- nemocniční péče: do 28. kalendářního dne poskytování nemocniční péče v průběhu jednoho kalendářního roku činí spoluúčast pojištěnců starších než 18 let 10 EUR za kalendářní den, nejvýše však 280 EUR v jednom kalendářním roce. Děti a mladiství do 18 let tento regulační poplatek neplatí. Pojištěnci platí regulační poplatek přímo nemocnici, která zdravotní péči poskytla.

- ošetřovatelská péče a nelékařská zdravotní péče (mimo nemocnice): dospělí platí 10 % nákladů za služby poskytované logopedy, fyzioterapeuty, maséry a ergoterapeuty a 10 EUR za lékařský poukaz na tyto služby. Stejně jako u léků je výše regulačních poplatků, resp. spoluúčasti omezena hranicí 2 %, resp. 1 % hrubého ročního příjmu. Informace o další péči a službách poskytují příslušné zdravotní pojišťovny.

Zdravotní prevence a rehabilitace

Zdravotní pojišťovna hradí náklady v případech, pokud je nehradí některý jiný nositel sociálního zabezpečení (např. důchodové pojištění). I zde se uplatňuje princip regulačních poplatků ve výši 10 EUR za celou dobu trvání. V případě tzv. návazné rehabilitace, např. v návaznosti na pobyt v nemocnici, to je 10 EUR za den po dobu ne delší než 28 dní. Přitom se sčítají doba hospitalizace v nemocnici a doba strávená v rehabilitačním zařízení.

Zdravotnické prostředky

Zdravotnickými prostředky a pomůckami jsou např. ortopedické vložky do bot, hole, berle či chodítka, invalidní vozíky apod. U zdravotnických pomůcek se připlácí 10 % ceny hrazené zdravotní pojišťovnou, avšak nejméně 5 EUR a nanejvýš 10 EUR za každou zdravotnickou pomůcku.

Náhrada cestovních nákladů

U cestovních nákladů nezbytných z lékařského hlediska, resp. indikovaných ošetřujícím lékařem (převoz pacienta, záchranná služba) a dopravy z důvodu poskytované ambulantní péče (např. dialýza) činí regulační poplatek 10 % nákladů na danou jízdu, avšak nejméně 5 EUR a nanejvýš 10 EUR a zároveň ne více, něž jsou skutečné náklady dotyčné jízdy. Tyto regulační poplatky se vztahují také na osoby mladší 18 let.

Zubní protéza (stomatologická protetická náhrada)

Náklady zubní protézy zdravotní pojišťovna hradí pouze částečně v podobě pevné částky stanovené na základě indikace. Pojištěnci je nezávisle na druhu stomatologické protetické náhrady poskytnuta pevná částka a on sám si může vybrat, pro kterou zubní protézu se rozhodne.

Pojištění pro případ dlouhodobé péče v Německu

V Německu musí zaměstnanci platit kromě pojistného na zdravotní pojištění také pojistné na pojištění pro případ dlouhodobé péče. Předpokladem získání plného nároku na dávky pojištění pro případ dlouhodobé péče je doba pojištění jako člen účastný pojištění nebo jako společně pojištěný rodinný příslušník v délce nejméně 2 let v období uplynulých 10 let před podáním žádosti. Při uplatnění nároku na věcné dávky, tj. služby sociální péče, v Polsku nebo v ČR se dávky pojištěncům vyplácejí prostřednictvím institutu výpomoci při věcných dávkách (viz zdravotní pojištění). Příspěvek na péči (peněžitá dávka) vám bude v případě potřeby vyplácen z německého systému pojištění pro případ dlouhodobé péče.

Podle stupně jejich soběstačnosti se osoby závislé na pomoci jiných osob zařazují do jednoho z pěti nově zavedených stupňů závislosti na pomoci jiných osob. Výše dávek se liší podle stupně závislosti na pomoci jiné osoby. Zařazení do jednotlivých stupňů závislosti se zakládá na posudku zpracovaném tzv. Lékařskou posudkovou službou zdravotních pojišťoven (MDK). Proti rozhodnutí příslušného odboru dlouhodobé péče své zdravotní pojišťovny může pojištěnec podat odvolání.

Informace v různých jazycích k posuzování závislosti na pomoci jiných osob najdete na adrese: https://www.mdk-sachsen.de/start.html

Upozornění: Zařazení podle stupně soběstačnosti do jednoho z pěti nově zavedených stupňů závislosti („Pflegegrade”) platí od 1. 1. 2017. Do tohoto data platila (stará) klasifikace založená na zařazení do „starých” stupňů závislosti („Pflegestufen“) podle časové náročnosti a rozsahu potřebné pomoci. Pokud už někdo byl zařazen do jednoho ze „starých” stupňů závislosti na pomoci jiných osob („Pflegestufe”), byl automaticky přeřazen do jednoho z „nových” stupňů závislosti („Pflegegrad”).

Stupeň soběstačnosti se posuzuje na základě těchto oblastí: mobilita, kognitivní a komunikační schopnosti, chování a psychické problémy, sebepéče, zvládání požadavků a zátěže související s nemocí a léčbou a samostatné zacházení s nimi, uspořádání každodenního života a sociální kontakty.

Závisle na omezení schopnosti zvládat základní všední činnosti se při posuzování udělují body. Čím více je omezena schopnost zvládat základní životní potřeby, tím vyšší je počet bodů a také stupeň závislosti na pomoci jiných osob.

Stupeň závislosti 1:

lehké omezení soběstačnosti (od 12,5 do méně než 27 bodů)

Výše měsíčních dávek činí v r. 2025: v případě ústavní péče v zařízení sociální péče 131 EUR. V případě domácí péče se v tomto stupni závislosti neposkytují ani věcné dávky, ani příspěvek na péči.

Stupeň závislosti 2:

značné omezení soběstačnosti (od 27 do méně než 47,5 bodů)

Výše měsíčních dávek činí v r. 2025: v případě ústavní péče v zařízení sociální péče 805 EUR; při domácí péči jsou poskytovány věcné dávky až do výše 796 EUR anebo příspěvek na péči ve výši 347 EUR.

Stupeň závislosti 3:

těžké omezení soběstačnosti (od 47,5 do méně než 70 bodů)

Výše měsíčních dávek činí v r. 2025: v případě ústavní péče v zařízení sociální péče 1 319 EUR; při domácí péči jsou poskytovány věcné dávky až do výše 1 497 EUR anebo příspěvek na péči ve výši 599 EUR.

Stupeň závislosti 4:

velmi těžké omezení soběstačnosti (od 70 do méně než 90 bodů)

Výše měsíčních dávek činí v r. 2025: v případě ústavní péče v zařízení sociální péče 1 855 EUR; při domácí péči jsou poskytovány věcné dávky až do výše 1 859 EUR anebo příspěvek na péči ve výši 800 EUR.

Stupeň závislosti 5:

velmi těžké omezení soběstačnosti se zvláštními požadavky na ošetřovatelskou péči (od 90 do 100 bodů)

Výše měsíčních dávek činí v r. 2025: v případě ústavní péče v zařízení sociální péče 2 096 EUR; při domácí péči jsou poskytovány věcné dávky až do výše 2 299 EUR anebo příspěvek na péči ve výši 990 EUR.

Další informace o dalších dávkách týkajících se péče, peněžitých a věcných dávkách a o možnostech kombinace věcných dávek a příspěvku na péči najdete na webových stránkách Spolkového ministerstva zdravotnictví SRN: www.bmg.bund.de

Důchodové pojištění

Kde mi vzniká povinná účast na pojištění?

Pro přeshraniční pracovníky zásadně platí povinná účast na pojištění v zemi zaměstnání.

• Od kterého státu obdržím svůj důchod?

Důchodci obdrží důchod ze všech států, v nichž platili příspěvky (pojistné) déle než jeden rok. Z každého z těchto států obdrží dílčí část důchodu, pro jejíž výpočet jsou základem odvedené příspěvky a doby pojištění v dané zemi.

Pokud byl pojištěnec v některém státě pojištěn po dobu kratší než 12 měsíců, pak se tato doba pojištění zohlední při přiznání nároku na důchod v místě jeho bydliště nebo v jiné zemi, v níž byl pojištěn déle.

Pro každou dílčí část důchodu platí předpoklady pro přiznání nároku na důchod toho státu, jehož nositel důchodového pojištění důchod poskytuje. Pokud např. pojištěnec bydlí v Polsku a kromě nároku na polský důchod uplatňuje nárok na dílčí část důchodu z Německa, musí dosáhnout důchodový věk a čekací dobu (minimální dobu pojištění) platnou pro získání nároku na důchod v Německu.

Není-li splněna podmínka doby pojištění zahrnutím všech dob pojištění v dané zemi, mohou se spočítat doby pojištění z různých zemí, aby byl nárok na důchod odůvodněný.

Podmínkou pro přiznání nároku je podání žádosti o důchod příslušnému nositeli důchodového pojištění v místě bydliště, a to 3 až 4 měsíce předem. Tento nositel důchodového pojištění zahájí správní řízení s nositeli důchodového pojištění těch států, v nichž byl pojištěnec uplatňující nárok pojištěn.

Formuláře: formuláře řady P – pro oblast důchodů (pensions)

Důchodové pojištění v Německu

V Německu existuje solidární, průběžně financovaný systém zabezpečení ve stáří. Věkové hranice pro vznik nároku na různé druhy důchodů se postupně zvyšují, což má za následek, že pro pojištěnce s různým rokem narození platí různé věkové hranice vzniku nároku na důchod v plné výši. Pro některé ročníky, tj. pojištěnce se stejným rokem narození, byl zakotven tzv. princip ochrany oprávněných očekávání. Konkrétní informace vztahující se ke konkrétnímu roku narození obdržíte na adrese www.deutsche-rentenversicherung.de

Jaké jsou předpoklady pro vznik nároku na důchod?

Řádný starobní důchod obdrží na žádost pojištěnci, kteří dosáhli řádného důchodového věku a splnili podmínku tzv. všeobecné čekací doby (minimální doby pojištění) v trvání 5 let. Od roku 2012 se hranice důchodového věku pro řádný odchod do starobního důchodu pro pojištěnce narozené v roce 1947 a později postupně zvyšuje z 65 let na 67 let. Pro pojištěnce narozené v roce 1964 a později bude řádný důchodový věk v roce 2031 činit 67 let. Kdo chce pobírat důchod dříve, musí se zpravidla smířit s tím, že mu bude důchod krácen. Pojištěnci, kteří dosáhli řádného důchodového věku a splnili podmínku doby pojištění a zároveň se rozhodli, že ještě nebudou pobírat důchod a budou déle pracovat, získají nárok na vyšší důchod.

Důležité upozornění: Pokud chcete pobírat řádný starobní důchod od okamžiku splnění předpokladů pro nárok na něj, musíte podat žádost o důchod do tří kalendářních měsíců od uplynutí měsíce, v němž jste tyto předpoklady splnil/-a. Podáte-li žádost později, bude vám důchod vyplácen od prvního dne kalendářního měsíce, ve kterém jste žádost podal/-a. Znamená to, že pokud nepodáte žádost o důchod včas, ztratíte tím část získaného nároku.

Kromě řádného starobního důchodu existují i další druhy starobních důchodů, jako např. starobní důchod pro ženy, starobní důchod pro dlouholeté pojištěnce, starobní důchod pro osoby s těžkým zdravotním postižením a práce na částečný úvazek před odchodem do starobního důchodu (tzv. fázovaný nebo částečný odchod do důchodu). Předpoklady pro vznik nároku, minimální doby pojištění a věkové hranice najdete na adrese www.deutsche-rentenversicherung.de

Pozůstalostní důchody: V případě úmrtí manžela/manželky můžete mít nárok na vdovský/vdovecký důchod. V případě úmrtí jednoho z rodičů mohou mít děti mladší 18 let nárok na polosirotčí/sirotčí důchod. Rozvedení vychovávající nezletilé dítě mohou v případě úmrtí bývalé/-ho manželky/manžela pobírat důchod poskytovaný na výchovu dětí (tzv. „výchovné”, německy: „Erziehungsrente”). U jednotlivých typů důchodů platí různé předpoklady, možnosti přivýdělku apod. Informujte se prosím u svého nositele důchodového pojištění nebo na adrese www.deutsche-rentenversicherung.de

Invalidní důchod: V případě plné invalidity může mít pojištěnec nárok na plný invalidní důchod, v případě částečné invalidity na částečný invalidní důchod. Plně invalidní je osoba, které může na všeobecném trhu práce pracovat méně než 3 hodiny denně. Částečně invalidní je osoba, která může pracovat nejméně 3, ale méně než 6 hodin denně. Ohledně dalších předpokladů (potřebné doby pojištění), informací o možnostech přivýdělku apod. se obraťte na svého nositele důchodového pojištění nebo se informujte na adrese www.deutsche-rentenversicherung.de.

Zdaňují se důchody?

Pro důchody podléhající zdanění v Německu platí, že v současnosti se daňová povinnost vztahuje na určitou část důchodu. Podíl důchodu podléhající daňové povinnosti činí u osob odcházejících do důchodu v roce 2026 84 %. Podíl důchodu podléhající daňové povinnosti se bude do roku 2040 postupně zvyšovat na 100 %. O tom, zdali a z jaké části důchodu musíte odvádět daně, rozhoduje finanční úřad.

Jak se provádí výpočet důchodu?

Výpočet důchodu je složitý, jelikož se důchody počítají individuálně a zohledňují se při tom různá kritéria. Výše důchodu se řídí celým průběhem (životním cyklem) pojištění pojištěnce a zohledňuje: délku získaných dob právně relevantních pro nárok na důchod, jako jsou pojistné doby, započitatelné doby či doby brané v úvahu, ale i výši pojistného odvedeného v průběhu celé doby trvání pojištění. Pro výpočet výše důchodu se zohledňují veškeré doby do přiznání nároku na důchod a popřípadě se navyšují o dopočtenou dobu.

Zvyšování (valorizace) důchodů

Valorizace důchodů se provádí pravidelně vždy k 1. červenci kalendářního roku formou úpravy tzv. aktuální hodnoty důchodu. Při stanovení aktuální hodnoty důchodu se zohledňuje vývoj mezd a platů zaměstnanců. Dále se zohledňují také výdaje zaměstnanců na zákonné a soukromé důchodové či penzijní pojištění nebo spoření. Díky zavedení tzv. faktoru udržitelnosti se od roku 2005 při valorizaci důchodů zohledňuje také poměr počtu důchodců a počtu pojištěnců platících pojištění. Zavedením tzv. ochranného zákonného ustanovení bylo zajištěno, že při přizpůsobování výše důchodů nemůže dojít k poklesu hrubých důchodů.

Úrazové pojištění zaměstnanců

Kde jsem pojištěn?

Přeshraniční pracovníci jsou povinně pojištěni prostřednictvím svých zaměstnavatelů v zemi zaměstnání. Výjimku tvoří vyslaní zaměstnanci, kteří jsou pojištěni prostřednictvím svých zaměstnavatelů v zemi původu. Pojistné v každém případě platí zaměstnavatel. Uznávání pojistných událostí a výše peněžitých dávek se řídí předpisy platnými v zemi zaměstnání. Co se týká věcných dávek (např. lékařské péče), máte na ně nárok podle právních předpisů v zemi svého bydliště, tj. péče může být poskytována v místě bydliště.

Úrazové pojištění zaměstnanců v Německu

Kdo je pojištěn?

Všichni zaměstnanci pracující v podniku jsou v Německu automaticky pojištěni v zákonném úrazovém pojištění zaměstnanců. Pojistná ochrana se vztahuje na zaměstnance pracující na plný i částečný úvazek nebo vykonávající zaměstnání malého rozsahu či zaměstnání typu „minijob“ i na praktikanty a stážisty. Platí to bez ohledu na výši mzdy nebo platu, věk, občanství či místo bydliště. Pojistná ochrana začíná dnem nástupu do zaměstnání. Zaměstnavatel vás musí přihlásit k pojištění.

Co je předmětem pojištění?

Úrazové pojištění zaměstnanců zahrnuje pracovní úrazy, úrazy, které se staly na cestě do zaměstnání a zpět, a nemoci z povolání. Pracovní úrazy jsou úrazy utrpěné v souvislosti s výkonem zaměstnání. Tzv. úrazy na cestě do zaměstnání a zpět jsou úrazy, které se staly na cestě mezi bydlištěm a pracovištěm. Za nemoc z povolání se považuje nemoc, která byla při výkonu povolání způsobena výlučně nebo převážně vlivem škodlivých látek nebo určitých vykonávaných pracovních činností. Existuje oficiální seznam nemocí uznaných jako nemoci z povolání (nařízení o nemocích z povolání). V individuálních případech je možné uznat za nemoc z povolání také nemoc, která není uvedena na seznamu, pokud bylo prokázáno, že byla zapříčiněna výkonem povolání.

Na co musím dbát?

Každý pracovní úraz musí být neprodleně nahlášen zaměstnavateli a příslušnému profesnímu sdružení (v Německu se tak nazývají samosprávné instituce, které jsou tzv. nositeli, resp. zřizovateli úrazového pojištění). V Německu existují odborní lékaři v oboru chirurgie nebo ortopedie a traumatologie, pověření nositeli úrazového pojištění ošetřováním a léčbou pracovních úrazů (německy tzv. „Durchgangsarzt“). Jedná se o lékaře specializované na pracovní úrazy, kteří v konkrétním případě rozhodují také o tom, zdali další ošetření/vyšetření musí probíhat u daného „úrazového lékaře“, nebo zdali může jít pacient v návaznosti na první ošetření/vyšetření k jinému lékaři. Nárok na věcné dávky (ambulantní a lůžková lékařská zdravotní péče, léky, léčiva, nelékařská zdravotní péče a zdravotnické pomůcky a popř. proplacení nákladů na tyto služby) lze uplatnit i v Polsku nebo v Česku. S problémy nebo dotazy se obraťte na (podnikovou nebo personální) radu zaměstnanců, příslušné profesní sdružení nebo na Poradnu pro zahraniční zaměstnance v Sasku (BABS).

Důležité upozornění: Řekněte ošetřujícímu lékaři hned na začátku, že se jedná o pracovní úraz nebo úraz na cestě do zaměstnání a zpět. Pro případné dotazy úrazové pojišťovny si nezapomeňte poznamenat datum, hodinu a svědky pracovního úrazu.

Další informace k pracovním úrazům a úrazům na cestě do zaměstnání a zpět najdete v informačním letáku z řady stručně a konkrétně „Co dělat při pracovním úrazu nebo úrazu na cestě do zaměstnání a zpět?“

Které věcné dávky jsou poskytovány z úrazového pojištění zaměstnanců?

Zdravotní péče a rehabilitace: Patří sem zejména akutní zdravotní péče, ambulantní úrazová lékařská péče (primární zdravotní péče) nebo, pokud je nezbytná, také lůžková péče. K těmto dávkám patří také domácí zdravotní péče, stomatologická péče, léky a léčiva, obvazový materiál, nelékařská zdravotní péče a zdravotnické pomůcky (sluchadlo/sluchová pomůcka, invalidní vozík apod.).

Dávky na podporu pracovního a společenského uplatnění zahrnují opatření zvyšování odborné kvalifikace, sociálně-pedagogickou péči, výpomoc v domácnosti, rehabilitační sport apod. Dalšími doplňkovými dávkami mohou být cestovné, příspěvek na nákup motorového vozidla (pokud je auto při rehabilitaci nezbytné) a příspěvek na bydlení. Cílem je reintegrace poškozeného do pracovního procesu v podniku prostřednictvím zachování pracovního místa. Pokud to není možné, hledá se rovnocenné pracovní místo buďto ve stejném nebo v jiném podniku.

Které peněžité dávky jsou poskytovány z úrazového pojištění zaměstnanců?

Úrazový příplatek (Verletztengeld) má kompenzovat ztrátu na výdělku během zdravotní rehabilitace po uplynutí nároku na náhradu mzdy nebo platu vyplácenou zaměstnavatelem a zajistit tak obživu zraněného zaměstnance a jemu blízkých osob. Výše úrazového příplatku činí 80 % běžného výdělku, avšak nesmí být vyšší než pravidelný čistý výdělek. Z toho se ještě odečítají podíly na pojistné na důchodové pojištění a na pojištění pro případ nezaměstnanosti.

Přechodný příspěvek (Übergangsgeld) obdrží zraněný zaměstnanec během účasti na opatření pracovní rehabilitace, protože v době účasti na rehabilitaci není schopen zajistit svou vlastní obživu, resp. obživu své rodiny. Přechodný příspěvek má kompenzovat ztrátu na výdělku a podpořit motivaci zraněného zaměstnance k účasti na opatření pracovní rehabilitace. Výše přechodného příspěvku činí u pojištěnců, kteří mají nejméně jedno dítě nebo kteří jsou závislí na pomoci jiných osob, 75 %, u všech ostatních 68 % úrazového příplatku (Verletztengeld). Kromě přechodného příspěvku obdrží zranění zaměstnanci splňující příslušné podmínky také úrazovou rentu (důchod).

Příspěvek na péči náleží pojištěncům, kteří jsou po pracovním úrazu nebo nemoci z povolání závislí na pomoci jiných osob. Výše příspěvku na péči se řídí závažností utrpěné újmy na zdraví. Příspěvek na péči se adekvátně valorizuje každoročně k 1. červenci v rámci valorizace důchodů. Na žádost je možné místo vyplácení příspěvku na péči zajistit a dát postiženému k dispozici pracovníka zajišťujícího péči o postiženého (domácí péče) nebo poskytnout ubytování, výživu a péči ve vhodném zařízení (ústavní péče). Dávky náhrady škody z důvodu závislosti na pomoci jiné osoby, poskytované z úrazového pojištění zaměstnanců, mají přednost před vyplácením dávek vyplácených z pojištění pro případ dlouhodobé péče.

Úrazovou rentu nebo částečnou úrazovou rentu vyplácí příslušné profesní sdružení v případech, když bylo na základě lékařského posudku zjištěno snížení pracovní schopnosti (invalidita) v důsledku pracovního úrazu, úrazu na cestě do zaměstnání a zpět nebo nemoci z povolání. Výše úrazové renty se řídí podle stupně invalidity a výše dřívějšího příjmu.

V případě úplné ztráty pracovní schopnosti (100% snížení pracovní schopnosti) se vyplácí plná úrazová renta, jejíž výše činí 2/3 ročního výdělku dosaženého před pracovním úrazem nebo nemocí z povolání. Při částečném snížení pracovní schopnosti je vyplácena část plné úrazové renty odpovídající stupni snížení pracovní schopnosti, tzv. částečná úrazová renta. Nárok na částečnou úrazovou rentu vznikne zaměstnanci v případě, pokud byla jeho pracovní schopnost snížena nejméně o 20 %. Profesní sdružení rentu vyplácí, dokud jsou i nadále beze změny splněny předpoklady pro její poskytování (snížená pracovní schopnost), v řadě případů doživotně. Renta se vyplácí i do zahraničí.

Odstupné: Jsou-li splněny určité předpoklady, je možné uspokojit nárok na úrazovou rentu jednorázovou platbou. Příslušné profesní sdružení může pojištěnci vyplatit úhrnnou částku ve výši pravděpodobných úhrnných nákladů spojených s rentou.

Pozůstalostní renta se vyplácí manželovi/manželce, registrované/-mu partnerce/partnerovi a dětem pojištěnce zemřelého následkem pracovního úrazu nebo nemoci z povolání ode dne jeho úmrtí. Rovněž bývalý/-á manžel/-ka a rodiče zemřelého zaměstnance obdrží na žádost rentu, pokud byl zemřelý zaměstnanec v době úmrtí povinen zajišťovat jejich obživu nebo pokud jejich obživu v průběhu posledního roku před úmrtím zajišťoval. Všechny pozůstalostní důchody z důvodu úmrtí téže osoby mohou úhrnně činit nanejvýš 80 % ročního výdělku zemřelého.

- Vdovská/vdovecká renta se vyplácí nejdéle po dobu 24 měsíců od úmrtí pojištěnce nebo do okamžiku uzavření nového sňatku. Výše renty činí 30 % ročního výdělku. Výše renty činí 40 % ročního výdělku, když oprávněné osoby dosáhly věku nejméně 47 let nebo vychovávají nezaopatřené dítě anebo jsou (částečně) invalidní. Příjem pozůstalých se však od renty částečně odečítá.

- Sirotčí renta se vyplácí do dosažení 18 let věku dítěte a nad tento rámec až do dosažení 27 let věku dítěte, pokud dítě nadále studuje v denním studiu nebo absolvuje odborné vzdělávání a přípravu anebo je osobou se zdravotním (fyzickým, duševním nebo mentálním) postižením. U polosirotků činí ročně 20 %, u úplných sirotků 30 % ročního výdělku zemřelého. Pokud má sirotek starší 18 let vlastní příjem, může mu být rovněž odečten od renty.

Jednorázové odškodnění pozůstalých (úmrtné) je paušální platba vyplácená pozůstalým v případech smrti pojištěnce způsobené pracovním úrazem nebo nemocí z povolání. V roce 2025 činí výše jednorázového odškodnění pozůstalých (úmrtného) 6 420 EUR. Pokud smrt pojištěnce nastala na jiném místě, než je místo trvalého bydliště jeho rodiny, hradí se také náklady na přepravu na místo pohřbu. Předpokladem je, že se pojištěnec zdržoval na tomto jiném místě z důvodů souvisejících s výkonem pojištěné pracovní činnosti nebo s následky pojistné události. Jednorázové odškodnění pozůstalých (úmrtné) a náklady na přepravu se vyplácejí tomu, kdo hradil náklady pohřbu a převozu.

Stav: 5. 1. 2026

Upozornění o vyloučení odpovědnosti: Tato publikace obsahuje všeobecné informace sloužící k orientaci. Není možné převzít odpovědnost za správnost všech obsažených údajů, ani z nich odvodit jakékoliv právní nároky. Stav informací: 5. 1. 2026. Redakční úprava: Anna Bernstorf; Překlad: Robert Slováček