Zabezpieczenie społeczne w Niemczech

Przy podejmowaniu pracy w sąsiednim kraju powstaje wiele pytań. Na temat ubezpieczenia zdrowotnego, zasiłku rodzinnego, ubezpieczenia emerytalno-rentowego czy ubezpieczenia wypadkowego. Dotyczy to w szczególności pracowników przygranicznych, mieszkających w jednym kraju i pracujących w drugim. Gdzie opłacam moje składki ubezpieczeniowe? W którym kraju mogę pójść do lekarza, kiedy zachoruję? Są to typowe kwestie zabezpieczenia społecznego i ważne jest te prawa znać i je egzekwować. Na tej stronie w sposób krótki i konkretny odpowiadamy na najważniejsze pytania.

Kim jest pracownik przygraniczny?

Pracownik przygraniczny to osoba wykonująca pracę najemną lub na własny rachunek w Państwie Członkowskim, która zamieszkuje na terytorium innego Państwa Członkowskiego, gdzie co do zasady powraca każdego dnia lub co najmniej raz w tygodniu (rozp. (WE) nr 883/2004). Niniejsza publikacja dotyczy tylko pracowników, a nie osób pracujących na własny rachunek.

Uwaga: Oprócz tej definicji pracownika przygranicznego istnieje definicja z prawa podatkowego, zapisana w kilku umowach o unikaniu podwójnego opodatkowania lub regulacjach specjalnych, według których pracownicy przygraniczni pod pewnymi warunkami podlegają obowiązkowi podatkowemu w kraju zamieszkania. Jednak w umowach o unikaniu podwójnego opodatkowania między Niemcami a Polską i Czechami nie ma takich szczególnych regulacji.

Zabezpieczenie społeczne: Gdzie ubezpieczeni są pracownicy przygraniczni?

Zasadniczo pracownicy transgraniczni ubezpieczeni są w kraju, w którym pracują. Również w razie krótkoterminowych pobytów w celu świadczenia pracy jest więc konieczne przystąpienie do systemu ubezpieczeń społecznych kraju zatrudniającego. Składki do systemów zabezpieczenia społecznego opłaca się więc w miejscu pracy.

Ze świadczeń można częściowo korzystać również w miejscu zamieszkania. O szczegółach dowiesz się w poniższych punktach.

Generalnie zgodnie z regułami wspólnotowymi UE obowiązuje zasada, że pracownicy transgraniczni w sprawach zabezpieczenia społecznego nie mogą być traktowani gorzej niż pracownicy, którzy mieszkają i pracują w tym samym kraju.

UWAGA: Komisja Europejska przedłożyła propozycję zmian w koordynacji systemów zabezpieczenia społecznego. Obecnie jest ona konsultowana. Wyżej wymienione zasadnicze reguły będą nadal obowiązywać. Mogą jednak nastąpić zmiany dot. szczegółów. Dotyczy to w szczególności ubezpieczenia na wypadek bezrobocia.

O zmianach będziemy informować na tej stronie.

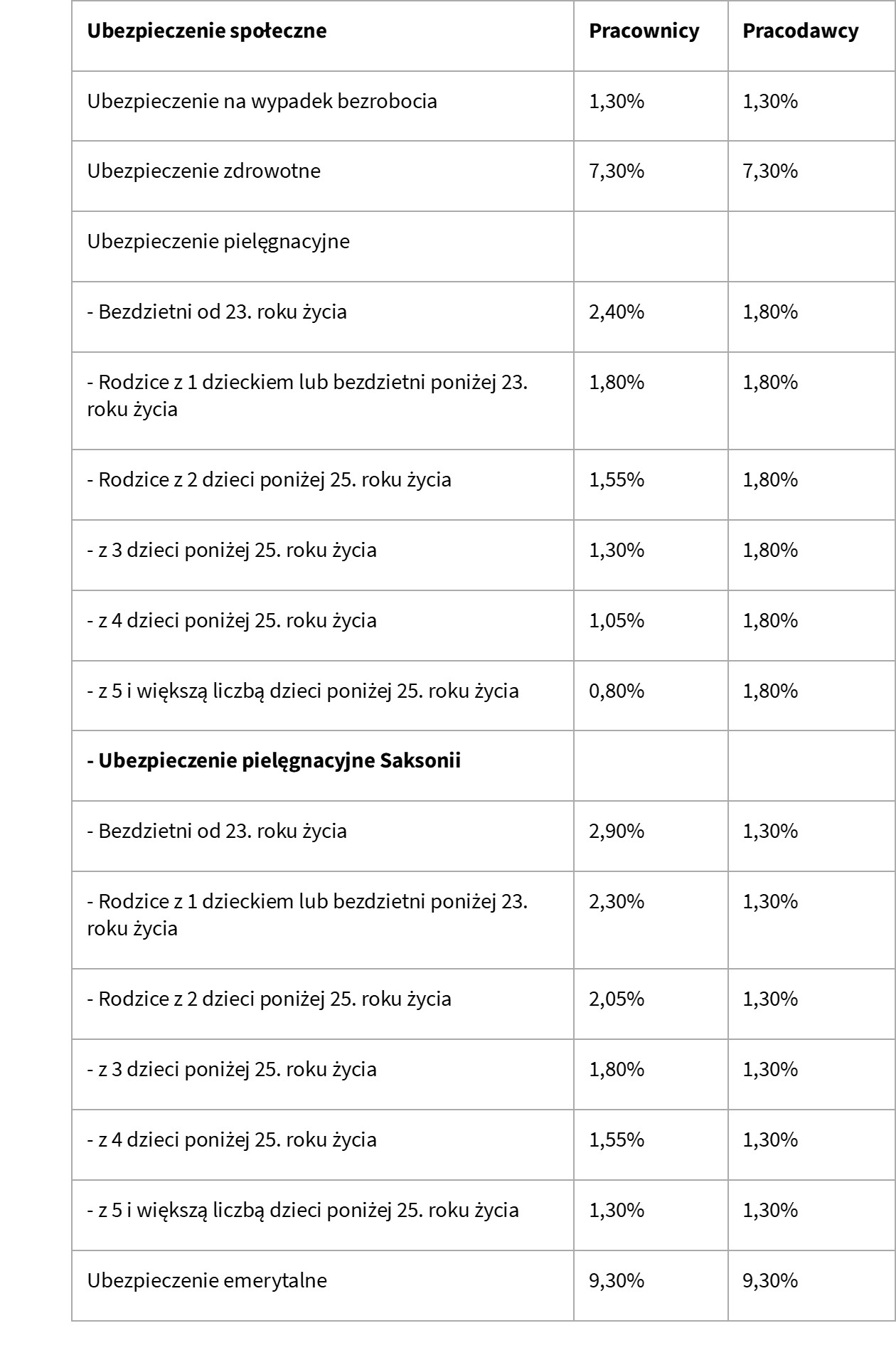

Co należy do zabezpieczenia społecznego w Niemczech?

Zasadniczo wobec pracowników istnieje obowiązek ubezpieczeniowy. Pod pewnymi warunkami jest możliwe dobrowolne ubezpieczenie lub współubezpieczenie członków rodziny w przypadku osób, które nie podlegają obowiązkowi ubezpieczeniowemu. Składki na ubezpieczenie społeczne są opłacane wspólnie przez pracowników i pracodawców.

Jak czytać tabelę: Składka odprowadzana na ubezpieczenie na wypadek bezrobocia wynosi dla pracodawcy i pracownika po 1,30% wynagrodzenia brutto.

Ubezpieczenie wypadkowe: Opłacane jest wyłącznie przez pracodawcę. Wysokość zależna jest od klasy zagrożenia.

Dalsze uwagi:

- Niektóre kasy chorych pobierają składki dodatkowe. Od 1.1.2019 są one finansowane parytetowo przez ubezpieczonych i pracodawców.

- Jeżeli roczny dochód brutto przekracza tak zwaną górną granicę podstawy wymiaru składki, to składkę oblicza się na podstawie górnej granicy podstawy wymiaru składki. Ubezpieczenie na wypadek bezrobocia i powszechne ubezpieczenie emerytalne w 2026 r.: 101.400 euro , ubezpieczenie zdrowotne i pielęgnacyjne 69.750 euro rocznego dochodu brutto.

- Od rocznego dochodu brutto w wysokości 77.400 euro nie ma obowiązku ubezpieczenia w publicznej kasie chorych i kasie pielęgnacyjnej. Wówczas możliwe jest dobrowolne ubezpieczenie w publicznej kasie chorych lub przejście do prywatnego ubezpieczenia zdrowotnego.

UWAGA: W przypadku przejścia należy uwzględnić, że europejskie regulacje dot. koordynacji obowiązują dla publicznych, ale niekoniecznie dla prywatnych ubezpieczeń zdrowotnych i że powstać mogą dodatkowe koszty np. współubezpieczenia członków rodziny.

Uwaga na minipracę/Minijob

Przy wykonywaniu minipracy (do 603 euro) w Niemczech nie korzystasz z ochrony ubezpieczenia zdrowotnego, pielęgnacyjnego i na wypadek bezrobocia. Nabywasz tylko niewielkie uprawnienia z tytułu ubezpieczenia emerytalnego. Tym samym nie przysługują ci świadczenia! Dowiedz się w swoim zakładzie ubezpieczeń, jakie konsekwencje ma podjęcie minipracy w Niemczech i który kraj odpowiada w tym przypadku za ubezpieczenia.

Ubezpieczenie na wypadek bezrobocia

Gdzie opłacam moje składki na ubezpieczenie na wypadek bezrobocia?

Składki na ubezpieczenie na wypadek bezrobocia opłaca się w kraju zatrudnienia. W Niemczech stopa procentowa odprowadzana na ten cel wynosi w 2025 roku zarówno dla pracodawców jak i dla pracowników po 1,3% wynagrodzenia brutto.

Gdzie otrzymam zasiłek dla bezrobotnych?

Co do zasady jako pracownik transgraniczny otrzymujesz zasiłek dla bezrobotnych z odpowiedniej instytucji ubezpieczeniowej kraju, w którym mieszkasz. Czyli pracownicy mieszkający w Polsce lub Czechach, a pracujący ostatnio w Niemczech, otrzymują zasiłek dla bezrobotnych z polskiego lub czeskiego urzędu pracy. Pracownicy transgraniczni z miejscem zamieszkania w Niemczech, a ostatnim miejscem pracy w Polsce lub w Czechach otrzymują zasiłek dla bezrobotnych z Agencji Pracy w Niemczech.

Jako dowód zagranicznych okresów ubezpieczenia przy składaniu wniosków w państwie miejsca zamieszkania potrzebujesz wystawionego w państwie zatrudnienia zaświadczenia U1 (do otrzymania w służbach zatrudnienia w Polsce, Niemczech i Czechach). Jeżeli okres ubezpieczenia w kraju ostatniego zatrudnienia nie wystarcza na zasiłek dla bezrobotnych, uwzględniane są ewentualnie także inne okresy ubezpieczenia w drugim kraju. Obowiązują warunki nabycia praw obowiązujące w państwie miejsca zamieszkania.

UWAGA: Komisja Europejska przedłożyła propozycję zmian w koordynacji systemów zabezpieczenia społecznego. Obecnie jest ona konsultowana. Mogą jednak nastąpić zmiany dot. szczegółów.

Wypłata zasiłku dla bezrobotnych: W przypadku bezrobocia pracowników przygranicznych obecnie odpowiedzialny w sprawach wypłaty świadczeń dla bezrobotnych jest urząd pracy w miejscu zamieszkania.

O zmianach będziemy informować na tej stronie.

Jakie są warunki otrzymania świadczenia?

Co do zasady w przypadku bezrobocia musisz być do dyspozycji pośrednictwa pracy w miejscu zamieszkania i być gotowym do uczestniczenia w działaniach pośrednictwa. Ponadto oczekiwane są własne starania o znalezienie pracy. W celu otrzymania świadczeń muszą być spełnione warunki dotyczące okresów ubezpieczenia obowiązujące w miejscu zamieszkania. Jeżeli odrzucasz ofertę pracy, której podjęcia można od ciebie oczekiwać, albo nie stawiasz się na spotkania, to grozi ci, że przez pewien czas (okres wstrzymania) nie będziesz otrzymywać świadczenia z tytułu bezrobocia lub otrzymywać je będziesz tylko w zmniejszonym wymiarze.

Czy w celu poszukiwania pracy mogę przebywać za granicą?

Jako pracownik przygraniczny masz prawo zarejestrować się jako poszukujący pracy nie tylko w służbach zatrudnienia kraju zamieszkania, ale także w służbach zatrudnienia ostatniego kraju zatrudnienia. Przez maks. 3 miesiące możesz przebywać w celu poszukiwania pracy w innym kraju niż kraj zamieszkania, wewnątrz UE i Europejskiego Obszaru Gospodarczego, otrzymując świadczenia z ubezpieczenia na wypadek bezrobocia w miejscu zamieszkania. Na wniosek składany w służbach zatrudnienia możliwe jest też przedłużenie tego okresu do 6 miesięcy. Należy zgłosić się w pośrednictwie pracy za granicą jako osoba poszukująca pracy oraz spełniać tamtejsze przepisy kontrolne. Po 4 tygodniach bezrobocia otrzymujesz w pośrednictwie pracy w kraju zamieszkania zaświadczenie U2, z którym można korzystać z usług zagranicznego pośrednictwa pracy. Przy transgranicznym poszukiwaniu pracy pomocna jest sieć EURES oraz w szczególności doradcy EURES.

Szczegółowe informacje w przypadku pobierania świadczeń można otrzymać w służbach zatrudnienia w Polce i Niemczech.

www.mpips.gov.pl | www.arbeitsagentur.de

UWAGA: Komisja Europejska przedłożyła propozycję zmian w koordynacji systemów zabezpieczenia społecznego. Obecnie jest ona konsultowana. Mogą jednak nastąpić zmiany dot. szczegółów. Dotyczy to szczególnie ubezpieczenia na wypadek bezrobocia.

O zmianach będziemy informować na tej stronie.

Świadczenia rodzinne

W którym kraju otrzymam świadczenia rodzinne?

Pod pojęciem świadczeń rodzinnych rozumie się świadczenia otrzymywane przez rodziny do momentu, w którym dzieci mogą same zapewnić swe utrzymanie (np. zasiłek rodzinny) oraz świadczenia przyznawane w pierwszych latach życia dziecka (np. zasiłek rodzicielski), jeżeli jedno z rodziców ze względu na opiekę nad dzieckiem nie jest w pełni aktywne zawodowo.

Co do zasady świadczenia otrzymuje się w pierwszej kolejności w kraju zatrudnienia. Obowiązuje to na przykład wtedy, gdy jako rodzice mieszkacie i pracujecie w różnych krajach UE lub gdy pracuje tylko jeden rodzic, a rodzina z dzieckiem mieszka w innym kraju członkowskim.

Jeżeli obydwoje rodzice pracują w różnych krajach członkowskich UE, świadczenie przysługuje w pierwszej kolejności w tym z krajów zatrudnienia, który równocześnie jest krajem zamieszkania dziecka. Ważne jest, że drugie państwo może być zobowiązane do świadczenia w drugiej kolejności. W tym przypadku drugi kraj byłby zobowiązany do wypłaty różnicy, jeśli odpowiednie świadczenie jest tam wyższe, np. różnica między zasiłkiem rodzinnym w Polsce i Niemczech w przypadku pracownika transgranicznego z Niemiec, który pracuje w Polsce.

Komu przysługuje zasiłek rodzinny (Kindergeld)?

Prawo do zasiłku rodzinnego mają rodzice co najmniej do ukończenia 18. roku życia dziecka. Ponadto zasiłek rodzinny wypłacany jest do ukończenia 25. roku życia dziecka, jeżeli jest jeszcze w trakcie nauki szkolnej, pierwszej nauki zawodu lub pierwszych studiów. Nie ma przy tym znaczenia, jak długo dziecko pracuje lub ile zarabia. Pełnoletnim dzieciom, które zakończyły już naukę zawodu lub studia i podjęły drugą naukę zawodu czy drugie studia lub na to czekają, zasiłek rodzinny przysługuje tylko wówczas, gdy podjęły się „nieszkodliwego” zatrudnienia. Jako takie uważa się minijobs (do 603 euro) lub zatrudnienie, którego regularny tygodniowy czas pracy łącznie nie przekracza 20 godzin.

Jeżeli dziecko jest bezrobotne i zarejestrowane w Agencji Pracy w Niemczech lub w Jobcenter, to zasiłek rodzinny przysługuje do 21. roku życia. Możliwe jest dorabianie minipracą (603 euro). Jeżeli dziecko cierpi na jakąś niepełnosprawność lub nie jest w stanie samo się utrzymać, zasiłek rodzinny pod pewnymi warunkami wypłacany jest bez ograniczeń wiekowych. Jednak niepełnosprawność musiała nastąpić przed 25. rokiem życia. Roczny dochód niepełnosprawnego dziecka nie może przy tym przekraczać kwoty wolnej od podatku w wysokości 12.384 euro (2026 r.) rocznie.

Prawo do zasiłku rodzinnego nie przysługuje, jeżeli za dziecko przysługują świadczenia płacone za granicą, które są podobne do zasiłku rodzinnego lub dodatku na dziecko. Zagraniczne świadczenia wykluczają prawo do zasiłku rodzinnego również wówczas, gdy są niższe niż niemiecki zasiłek rodzinny. Jeżeli jednak świadczenia te przyznawane są przez inny kraj członkowski UE (np. Polskę czy Czechy), obowiązuje również prawo do wyrównania różnicy jako częściowy zasiłek rodzinny (Teilkindergeld).

Ile wynosi zasiłek rodzinny?

Od 01.01.2026 zasiłek rodzinny wynosi 259 euro za każde dziecko.

Wniosek o zasiłek rodzinny należy złożyć pisemnie w kasie rodzinnej (Familienkasse) Agencji Pracy w miejscowości wykonywania pracy lub w miejscu zamieszkania. Do wniosku należy załączyć akt urodzenia lub w przypadku miejsca zamieszkania za granicą zaświadczenie o przynależności do gospodarstwa domowego (Haushaltsbescheinigung) z gminy miejsca zamieszkania. Za dzieci powyżej 18 lat potrzebne są dalsze zaświadczenia dotyczące edukacji szkolnej/zawodowej itp.

Od dnia 1.1.2016 wnioskodawcy muszą podać kasie rodzinnej w Niemczech numery identyfikacji podatkowej – siebie oraz dziecka. Jeżeli ze względu na swą pracę zarobkową podlegasz obowiązkowi podatkowemu w Niemczech, to Bundeszentralamt für Steuern przyznał ci numer identyfikacji podatkowej. Przy użyciu tego numeru możesz złożyć wniosek o zasiłek rodzinny. Dzieci żyjące za granicą z reguły nie otrzymują niemieckiego numeru identyfikacji podatkowej. Dlatego musisz w inny sposób udokumentować tożsamość swego dziecka (np. numery identyfikacyjne i dokumenty przyjęte w kraju zamieszkania).

Uwaga: O zasiłek rodzinny możesz wnioskować już tylko za 6 miesięcy wstecz, a już nie za kilka lat.

Szczegółowe informacje i formularze znajdziesz w różnych językach pod adresem:

https://www.arbeitsagentur.de/familie-und-kinder/downloads-kindergeld-kinderzuschlag

Kasa rodzinna właściwa dla pracowników przygranicznych z Polski:

Bundesagentur für Arbeit

Familienkasse Sachsen

09092 Chemnitz

Komu przysługuje zasiłek rodzicielski (Elterngeld)?

Zasiłek rodzicielski przysługuje rodzicom, jeżeli pracują nie więcej niż 32 godziny tygodniowo, mają prawo do opieki nad dzieckiem, mieszkają z nim w tym samym gospodarstwie domowym i przeważnie opiekują się dzieckiem osobiście. W przypadku gdy równocześnie istnieje możliwość pobierania niemieckiego zasiłku rodzicielskiego i porównywalnego świadczenia innego państwa członkowskiego UE, obowiązuje szczególna regulacja prawa unijnego. Co do zasady świadczenie powinno być wypłacane w pierwszej kolejności w kraju zatrudnienia danego rodzica. Jeżeli jednak małżonka lub małżonek pracuje w innym państwie członkowskim, do wypłaty zobowiązany jest w pierwszej kolejności kraj zamieszkania dziecka. Jeżeli świadczenie to jest wyższe w drugim państwie członkowskim, wypłaca ono kwotę różnicy.

Na jaki okres przyznawany jest zasiłek rodzicielski?

W Niemczech rozróżnia się Basiselterngeld, ElterngeldPlus oraz Partnerschaftsbonus. Możesz wybierać pomiędzy tymi modelami lub je łączyć.

Basiselterngeld (podstawowy zasiłek rodzicielski) przysługuje matkom i ojcom po urodzeniu dziecka w wymiarze maksymalnie 14 kwot miesięcznych, które mogą między sobą podzielić. Jeden rodzic może pobierać zasiłek rodzicielski za co najmniej dwa a maksymalnie dwanaście miesięcy. Jeżeli oboje rodzice korzystają z zasiłku rodzicielskiego i stracą dochód z tytułu pracy zarobkowej, to zasiłek rodzicielski wypłacany jest za dwa dodatkowe miesiące (miesiące partnerskie). W przypadku dzieci urodzonych po 1.1.2024 jednoczesne pobieranie podstawowego zasiłku rodzicielskiego będzie zasadniczo możliwe tylko przez maksymalnie jeden miesiąc i tylko w ciągu pierwszych dwunastu miesięcy życia dziecka.

ElterngeldPlus (zasiłek rodzicielski plus) wypłacany jest za podwójny okres. To znaczy: jeden miesiąc podstawowego zasiłku rodzicielskiego to dwa miesiące zasiłku plus. Tym samym rodzice korzystają z ElterngeldPlus również po ukończeniu przez dziecko 14. miesiąca życia. Kwota obliczana jest dokładnie tak samo jak w przypadku zasiłku podstawowego, wynosi jednak maksymalnie połowę.

Partnerschaftsbonus (bonus partnerski) zapewnia ponad to możliwość korzystania z ElterngeldPlus przez kolejne cztery miesiące: Jeżeli matka i ojciec w ciągu czterech następujących po sobie miesięcy pracują równocześnie między 24 a 32 godziny tygodniowo, to każdy rodzic może w ciągu tych miesięcy pobrać cztery dodatkowe kwoty miesięczne ElterngeldPlus.

Ile wynosi zasiłek rodzicielski?

Podstawą wymiaru zasiłku jest wynagrodzenie netto sprzed urodzenia dziecka. Podstawowy zasiłek rodzicielski zastępuje w zależności od wcześniejszych dochodów między 65% a 100% wynagrodzenia miesięcznego, które traci się po urodzeniu dziecka. Podstawowy zasiłek rodzicielski wynosi co najmniej 300 euro a maksymalnie 1.800 euro. ElterngeldPlus wynosi co najmniej 150 euro a maksymalnie 900 euro.

Minimalną kwotę w wysokości 300 euro podstawowego zasiłku rodzicielskiego wzgl. 150 euro ElterngeldPlus otrzymują również niepracujący rodzice. Dla nisko zarabiających, rodzin wielodzietnych i rodzin z wieloraczkami zasiłek rodzicielski jest podwyższany. Od dochodu rocznego podlegającego opodatkowaniu w wysokości 175.000 euro zasiłek rodzicielski nie przysługuje.

Zasiłek macierzyński jest zaliczany na poczet zasiłku rodzicielskiego. Bliższe informacje również pod adresem: www.bmfsfj.de

O zasiłek rodzicielski trzeba wnioskować pisemnie w placówkach ds. zasiłku rodzicielskiego powiatów i miast na prawach powiatu. Wniosku nie trzeba składać zaraz po urodzeniu dziecka. Zaległe kwoty wypłacane są jednak tylko za ostatnie trzy miesiące poprzedzające miesiąc wpłynięcia wniosku o zasiłek rodzicielski. Dalsze informacje, formularze wniosków i dane kontaktowe placówek ds. zasiłku rodzicielskiego w Saksonii znajdziesz pod adresem: http://www.familie.sachsen.de/86.html

Ubezpieczenie zdrowotne

Gdzie jestem ubezpieczony?

Jako pracownik transgraniczny ubezpieczony jesteś w kraju, w którym pracujesz. Jeżeli pracujesz jednocześnie w dwóch krajach, musisz ubezpieczyć się w kraju zamieszkania.

Czym są świadczenia rzeczowe i pieniężne?

Świadczenia rzeczowe obejmują przykładowo ambulatoryjną i stacjonarną opiekę medyczną, lekarstwa, środki rehabilitacji i pomocnicze oraz ewentualnie zwrot kosztów takich świadczeń.

Świadczenia pieniężne stanowią rekompensatę za utracone wynagrodzenie w razie choroby (zasiłek chorobowy) i macierzyństwa (zasiłek macierzyński/ porodowy).

Ustawowe ubezpieczenie zdrowotne i chorobowe obejmuje zarówno świadczenia rzeczowe, jak i pieniężne. Ze świadczeń rzeczowych można korzystać za granicą. W odniesieniu do świadczeń pieniężnych obowiązują natomiast zawsze przepisy kraju ubezpieczenia.

Co należy rozumieć pod pojęciem pomocy w zakresie świadczeń rzeczowych?

Pod tym pojęciem rozumie się współpracę zakładów ubezpieczeń zdrowotnych różnych krajów w celu zapewnienia ubezpieczonemu świadczeń rzeczowych również za granicą. Jeżeli pracownik jest ubezpieczony w kraju, w którym pracuje, może on wraz ze współubezpieczonymi członkami rodziny korzystać ze świadczeń w kraju zamieszkania według zasad tam obowiązujących. Jeżeli pracownik jest objęty ubezpieczeniem zdrowotnym w kraju zamieszkania, zasadniczo może korzystać z leczenia i opieki medycznej również w kraju, w którym pracuje. Pomoc w zakresie świadczeń rzeczowych zachodzi jednak tylko wówczas, gdy pracownik jest ubezpieczony w ramach ustawowego ubezpieczenia zdrowotnego. Jeżeli pracownik jest ubezpieczony w prywatnej kasie chorych lub według prywatnej taryfy, powinien się dowiedzieć, czy może korzystać ze świadczeń również w drugim kraju.

Praktyczna realizacja pomocy w zakresie świadczeń rzeczowych: Jeżeli pracownik jest ubezpieczony w kraju, w którym pracuje, a on lub jego rodzina chodzą do lekarza w miejscu zamieszkania lub korzystają z innych świadczeń medycznych, musi przedtem zwrócić się do swego zakładu ubezpieczenia zdrowotnego z prośbą o wystawienie formularza S1. Formularz ten jest potrzebny zakładowi ubezpieczenia zdrowotnego w kraju zamieszkania do rozliczeń z lekarzem, apteką, szpitalem itp. Od kasy chorych w miejscu zamieszkania pracownik otrzymuje dowód ubezpieczenia zdrowotnego. Z nim może korzystać z ustawowo przepisanych świadczeń rzeczowych w kraju zamieszkania, tak jakby był tam ubezpieczony.

Ubezpieczenie zdrowotne dla bezrobotnych i emerytów

Bezrobotni są objęci ubezpieczeniem zdrowotnym w miejscu zamieszkania, jeżeli pobierają tam świadczenia z tytułu ubezpieczenia na wypadek bezrobocia. Emeryci są z reguły objęci ubezpieczeniem zdrowotnym w kraju, gdzie mieszkają. Jeżeli jednak emeryt pobiera emeryturę wyłącznie z tytułu pracy zarobkowej za granicą, musi się również tam ubezpieczyć. To są ogólne reguły. Zaleca się, by kwestie obowiązku ubezpieczeniowego wyjaśniać indywidualnie.

Ubezpieczenie zdrowotne w Niemczech

W Niemczech rozróżnia się ustawowe i prywatne ubezpieczenia zdrowotne. Z reguły pracownicy ubezpieczeni są obowiązkowo w ustawowym zakładzie ubezpieczenia zdrowotnego. Następujące grupy osób mogą przejść do ubezpieczenia prywatnego: pracownicy najemni z rocznym dochodem brutto w wysokości co najmniej 77.400 euro wzgl. 6.450 euro miesięcznie (granica ubezpieczenia obowiązkowego), przedstawiciele wolnych zawodów, pracujący na własny rachunek i urzędnicy państwowi. Ustawowo ubezpieczeni mają też możliwość zawrzeć prywatne ubezpieczenie dodatkowe, pokrywające dodatkowe świadczenia poza zakresem ustawowego ubezpieczenia zdrowotnego. Informacje o świadczeniach z tytułu prywatnego ubezpieczenia zdrowotnego otrzymuje się od danej instytucji ubezpieczeniowej.

Poniższe informacje odnoszą się wyłącznie do ustawowego ubezpieczenia zdrowotnego.

Ubezpieczeni otrzymują od swego ubezpieczyciela kartę ubezpieczeniową (chipową), z którą mogą korzystać z wszelkich świadczeń lekarskich. Pracownicy transgraniczni mogą korzystać ze świadczeń z niemieckiego ubezpieczenia zdrowotnego zarówno w Niemczech, jak i w Polsce czy w Czechach.

Zasiłek chorobowy

Jeżeli będąc pracownikiem rozchorowałeś się i otrzymałeś zwolnienie lekarskie, to z reguły na początku twój pracodawca dalej wypłaca ci wynagrodzenie (patrz informacje nt. prawa pracy). Następnie członkowie ustawowego ubezpieczenia zdrowotnego mają w ramach leczenia prawo do zasiłku chorobowego, jeśli są niezdolni do pracy lub są na koszt kasy chorych stacjonarnie leczeni w szpitalach, placówkach profilaktycznych lub rehabilitacyjnych (sanatoriach). Zasiłek chorobowy wynosi 70% wynagrodzenia brutto osiąganego przed chorobą i nie więcej niż 90% wynagrodzenia netto. Zasiłek chorobowy wynosi w 2026 r. maksymalnie 135,63 euro za dzień kalendarzowy. Z zasiłku są opłacane składki na ubezpieczenie emerytalne i na wypadek bezrobocia. Niektórzy pracodawcy wypłacają dodatek do zasiłku chorobowego i wyrównują tym samym różnicę brakującą do pełnego wynagrodzenia netto. Spytaj swego pracodawcę, czy wypłaca taki dodatek. W razie niezdolności do pracy z powodu tej samej choroby wypłata zasiłku chorobowego jest ograniczona do co najwyżej 78 tygodni w okresie trzech lat. Po rozpoczęciu następnego okresu trzyletniego powstaje ponownie prawo do zasiłku chorobowego z powodu tej samej choroby, jeżeli w międzyczasie pracownik ubezpieczony przez co najmniej sześć miesięcy nie był niezdolny do pracy z powodu tej choroby oraz pracował zarobkowo lub pozostawał w dyspozycji pośrednictwa pracy.

Zasiłek chorobowy z tytułu opieki nad dzieckiem

Z kasy chorych otrzymasz zasiłek chorobowy z tytułu opieki nad dzieckiem, jeżeli pracujesz i nie otrzymujesz wynagrodzenia od swego pracodawcy, twoje dziecko jest ubezpieczone ustawowo, ma mniej niż dwanaście lat lub jest niepełnosprawne i zdane na pomoc, w gospodarstwie domowym nie ma nikogo, kto za Ciebie może opiekować się dzieckiem, tobie samemu jako pracownikowi przysługuje zasiłek chorobowy, a lekarz zaświadczy, że musisz nadzorować twoje chore dziecko, opiekować się nim lub je pielęgnować.

Twój pracodawca jest co do zasady zobowiązany zwolnić Cię z obowiązku świadczenia pracy i dalej wypłacać wynagrodzenie. W tym przypadku kasa chorych nie wypłaca zasiłku chorobowego z tytułu opieki nad dzieckiem. Jeżeli pracodawca nie płaci wynagrodzenia, na przykład, ponieważ układ zbiorowy tak to przewiduje lub twoja umowa o pracę zawiera taką regulację, to otrzymasz ten zasiłek z kasy chorych. Jego wysokość odpowiada zasiłkowi chorobowymi (patrz wyżej).

Na każde dziecko możesz otrzymać zasiłek chorobowy z tytułu opieki nad dzieckiem do 15 dni roboczych na rok kalendarzowy. Przysługuje on zarówno matce jak też ojcu, jeżeli oboje pracują. Czyli na dziecko wychodzi w sumie maks. 30 dni roboczych. Samotnie wychowującym przysługuje do 30 dni roboczych na dziecko. W przypadku par oraz samotnie wychowujących z ponad dwójką dzieci jest to maksymalnie 70 dni roboczych.

Swobodny wybór lekarza

Co do zasady ubezpieczeni mogą chodzić do każdego lekarza, do którego mają zaufanie. Uwaga: W razie wypadku przy pracy powinieneś przyjmującemu cię lekarzowi koniecznie powiedzieć, że chodzi o taki wypadek. Za wypadki przy pracy oraz tak zwane wypadki w drodze do/z pracy odpowiedzialna jest nie kasa chorych, lecz ubezpieczenie wypadkowe. Jeżeli miałeś wypadek przy pracy lub w drodze do/z pracy, to na początku powinieneś zostać przyjęty przez tak zwanego „Durchgangsarzt” (lekarza ubezpieczenia wypadkowego). Lekarz ten decyduje również, czy musisz być dalej przez niego leczony lub też czy możesz iść potem do innego lekarza. Patrz w tym zakresie na informacje dot. ubezpieczenia wypadkowego.

Dopłata do lekarstw

Ubezpieczeni w wieku poniżej 18 lat nie płacą za lekarstwa. Ubezpieczeni od 18 lat muszą płacić sami 10% ceny lekarstwa, jednak nie mniej niż 5 euro i nie więcej niż 10 euro. Jeżeli lekarstwo kosztuje mniej niż 5 euro, to trzeba zapłacić tylko jego pełną faktyczną cenę. Nie jesteś zobowiązany do płacenia za lekarstwa (i inne świadczenia medyczne w ramach ustawowego ubezpieczenia, które są objęte dopłatami) więcej niż 2% swego dochodu rocznego brutto. Dlatego warto zatrzymywać paragony i pokwitowania, aby móc je ewentualnie przedłożyć z końcem roku. W razie ciężkiej lub przewlekłej choroby ubezpieczony musi dokonywać dopłat tylko w granicach 1% rocznego dochodu brutto. O tym, czy zachodzi przypadek ciężkiej choroby, rozstrzyga kasa chorych. Dowiedz się w swojej kasie chorych, jakie są kryteria w tym zakresie.

Opieka i terapia

Po złożeniu wniosku do kasy chorych lub na podstawie skierowania lekarskiego możesz domagać się następujących świadczeń, przy których sam musisz ponieść część kosztów (udział własny):

- Opieka szpitalna: do 28. dnia pobytu w szpitalu w ciągu roku udział własny osoby ubezpieczonej w wieku od 18. roku życia wynosi 10 euro za każdy dzień kalendarzowy, jednak nie więcej niż 280 euro w ciągu roku. Dzieci i młodzież w wieku poniżej 18 lat udziału własnego nie płacą. Ubezpieczony płaci kwotę stanowiącą udział własny bezpośrednio szpitalowi.

- Leczenie chorego i leki (poza szpitalem): Dorośli płacą 10% kosztów oraz po 10 euro za skierowanie na usługi logopedów, trenerów gimnastyki rehabilitacyjnej, masażystów oraz ergoterapeutów. Dopłata jest tu – jak w przypadku lekarstw – ograniczona do 2% lub 1 % rocznego dochodu brutto. Informacji o innych świadczeniach udzielają właściwe kasy chorych.

Profilaktyka medyczna i rehabilitacja

Kasa chorych pokrywa koszty, jeżeli nie pokrywa ich inna instytucja ubezpieczenia społecznego (np. ubezpieczenie emerytalne). Tutaj również obowiązuje dopłata w wysokości 10 euro dziennie za cały okres. W przypadku rehabilitacji po pobycie w szpitalu dopłata wynosi 10 euro dziennie za maksymalnie 28 dni. Należy przy tym zliczyć dni spędzone w szpitalu i w placówce rehabilitacyjnej.

Środki pomocnicze

Środkami pomocniczymi są np. wkładki, pomoce w poruszaniu się, wózki inwalidzkie itp. W przypadku środków pomocniczych obowiązuje dopłata w wysokości 10% ceny, którą przejmuje kasa chorych, co najmniej 5 euro i maksymalnie 10 euro za każdy środek pomocniczy.

Zwrot kosztów przejazdów

W przypadku niezbędnych z medycznego punktu widzenia kosztów przejazdów (przewóz z jednego szpitala do drugiego/przewóz ratunkowy) oraz dojazdów na leczenie ambulatoryjne (np. dializa) dopłata wynosi 10% kosztów przejazdu, co najmniej 5 euro i maksymalnie 10 euro, jednak nie więcej, niż koszty danego przejazdu. Dopłaty te obowiązują również dla osób poniżej 18. roku życia.

Protetyka

Koszty protez są przez kasy chorych pokrywane tylko częściowo, w formie stałej dopłaty, stosownej do zdiagnozowanego stanu. Ubezpieczony otrzymuje pewną stałą kwotę, której wysokość jest zależna od rodzaju protezy. Ubezpieczony ma swobodę wyboru rodzaju protezy.

Ubezpieczenie pielęgnacyjne w Niemczech

Pracownik w Niemczech musi uiszczać dodatkowo, oprócz składki na ubezpieczenie zdrowotne, także składkę na ubezpieczenie pielęgnacyjne. Aby w pełni korzystać ze świadczeń pielęgnacyjnych, trzeba w ostatnich dziesięciu latach przed złożeniem wniosku przez dwa lata wpłacać jako członek do kasy pielęgnacyjnej lub być ubezpieczonym członkiem rodziny. W razie korzystania ze świadczeń pielęgnacyjnych w Polsce lub w Czechach otrzymujesz świadczenia rzeczowe poprzez pomoc w wykonywaniu świadczeń (patrz ubezpieczenie zdrowotne). Pieniężne świadczenia pielęgnacyjne otrzymujesz w razie potrzeby od niemieckiego ubezpieczenia pielęgnacyjnego.

Odpowiednio do stopnia występującej jeszcze samodzielności, osoby wymagające pielęgnacji kwalifikowane są do jednego z pięciu stopni pielęgnacji. W zależności od stopnia pielęgnacji różna jest też wysokość świadczeń. Zakwalifikowanie odbywa się w oparciu o ekspertyzę Służby Medycznej Kas Chorych (MDK). Ubezpieczony ma możliwość złożenia odwołania od decyzji kasy pielęgnacyjnej.

Informacje w różnych językach na temat orzeczenia stopnia pielęgnacji znajdziesz tutaj: https://www.mdk-sachsen.de/start.html

Uwaga: Przyporządkowanie według stopnia samodzielności do pięciu stopni pielęgnacji obowiązuje od 01.01.2017. Do tego czasu obowiązywało przyporządkowanie do trzech grup pielęgnacyjnych według czasowego wymiaru potrzeby pomocy. Jeżeli przyznano już grupę pielęgnacyjną, to przejście do stopnia pielęgnacji następuje automatycznie.

Stopień samodzielności oceniany jest w oparciu o następujące obszary: mobilność, zdolności poznawcze i komunikatywne, sposób postępowania oraz kondycja psychiczna, samodzielność, pokonywanie trudności i radzenie sobie z wymaganiami oraz obciążeniami związanymi z chorobą i terapią, organizacja życia codziennego oraz kontakty społeczne.

Podczas klasyfikacji w zależności od ograniczenia przyznawane są punkty. Im wyższe ograniczenie, tym wyższa ilość punktów i tym wyższy stopień pielęgnacji.

Stopień pielęgnacji 1:

Niewielkie upośledzenie samodzielności (12,5 do mniej niż 27 punktów)

Świadczenia wynoszą w 2025 r. miesięcznie: w przypadku opieki w pełni stacjonarnej 131 euro. W przypadku opieki domowej w tym stopniu pielęgnacji nie są przewidziane żadne rzeczowe świadczenia pielęgnacyjne ani zasiłek pielęgnacyjny.

Stopień pielęgnacji 2:

Istotne upośledzenie samodzielności (27 do mniej niż 47,5 punktów)

Świadczenia wynoszą w 2025 r. miesięcznie: w przypadku opieki w pełni stacjonarnej 805 euro; w przypadku opieki domowej na rzeczowe świadczenia pielęgnacyjne maksymalnie 796 euro lub zasiłek pielęgnacyjny 347 euro.

Stopień pielęgnacji 3:

Ciężkie upośledzenie samodzielności (47,5 do mniej niż 70 punktów)

Świadczenia wynoszą w 2025 r. miesięcznie: w przypadku opieki w pełni stacjonarnej 1.319 euro; w przypadku opieki domowej na rzeczowe świadczenia pielęgnacyjne maksymalnie 1.497 euro lub zasiłek pielęgnacyjny 599 euro.

Stopień pielęgnacji 4:

Najcięższe upośledzenie samodzielności (70 do mniej niż 90 punktów)

Świadczenia wynoszą w 2025 r. miesięcznie: w przypadku opieki w pełni stacjonarnej 1.855 euro; w przypadku opieki domowej na rzeczowe świadczenia pielęgnacyjne maksymalnie 1.859 euro lub zasiłek pielęgnacyjny 800 euro.

Stopień pielęgnacji 5:

Najcięższe upośledzenie samodzielności ze szczególnymi wymogami dot. opieki pielęgnacyjnej (90 do 100 punktów)

Świadczenia wynoszą w 2025 r. miesięcznie: w przypadku opieki w pełni stacjonarnej 2.096 euro; w przypadku opieki domowej na rzeczowe świadczenia pielęgnacyjne maksymalnie 2.299 euro lub zasiłek pielęgnacyjny 990 euro.

Dalsze informacje dotyczące innych pielęgnacyjnych świadczeń pieniężnych i rzeczowych oraz dotyczące łączenia świadczeń pielęgnacyjnych i zasiłku pielęgnacyjnego otrzymasz pod adresem www.bmg.bund.de

Ubezpieczenie emerytalne

Gdzie podlegam obowiązkowi ubezpieczenia?

Jako pracownik transgraniczny co do zasady podlegasz obowiązkowi ubezpieczenia w kraju zatrudnienia.

Z którego państwa otrzymam swoją emeryturę?

Emeryturę otrzymasz z wszystkich krajów, w których opłacałeś składki dłużej niż rok. Z każdego z takich krajów otrzymasz emeryturę częściową, wyliczoną na podstawie składek i okresów ubezpieczenia w danym państwie.

Jeżeli byłeś w danym kraju ubezpieczony krócej niż 12 miesięcy, to ten czas jest uwzględniany przy wyliczaniu emerytury w kraju zamieszkania lub w innym kraju, gdzie byłeś dłużej ubezpieczony.

Dla każdej z emerytur częściowych obowiązują warunki nabycia praw emerytalnych w kraju, którego ubezpieczyciel ma wypłacać daną emeryturę częściową. Jeżeli mieszkasz np. w Polsce i poza polską emeryturą przysługuje Ci też częściowa emerytura z Niemiec, to musisz w tym celu spełnić warunki dotyczące obowiązującego w Niemczech wieku emerytalnego i okresu składkowego.

Jeżeli okres składkowy nie jest wypełniony przez okresy ubezpieczenia w jakimś kraju, to w celu uzasadnienia roszczenia można zsumować okresy składkowe w różnych krajach.

Aby otrzymać emeryturę, należy na 3 do 4 miesięcy przed rozpoczęciem jej pobierania złożyć wniosek we właściwej instytucji ubezpieczeniowej w miejscu zamieszkania. Ta instytucja wszczyna procedurę razem z instytucjami ubezpieczeniowymi innych krajów, w których było się ubezpieczonym.

Formularze: Seria P – dla świadczeń emerytalnych

Ubezpieczenie emerytalne w Niemczech

W Niemczech obowiązuje system finansowanego solidarnie zabezpieczenia na starość, oparty na zasadzie bezpośredniego przeznaczania składek wpływających od ludności czynnej zawodowo na aktualnie przysługujące emerytury. Granice wieku dla różnych rodzajów emerytur są stopniowo podnoszone. Prowadzi to do tego, że w zależności od roku urodzenia obowiązują różne granice wieku dla nabycia praw emerytalnych bez potrąceń. Dla niektórych roczników zapisano tzw. „ochronę zaufania”, czyli niepodnoszenie wieku emerytalnego rocznikom bliskim emerytury. Dane dotyczące konkretnych roczników znajdziesz pod adresem www.deutsche-rentenversicherung.de

Jakie są warunki przyznania emerytury?

Ubezpieczeni otrzymują emeryturę po złożeniu wniosku, jeżeli osiągnęli przepisowy wiek emerytalny i spełniają warunek dotyczący ogólnego okresu składkowego (minimalnego okresu ubezpieczenia), wynoszącego 5 lat. Od roku 2012 wiek emerytalny jest stopniowo podwyższany dla urodzonych po 1947 roku, z 65 do 67 lat. Dla roczników począwszy od 1964 r. regularny wiek emerytalny to 67 lat. Kto wcześniej chce pobierać emeryturę, musi z reguły liczyć się z potrąceniami. Jeżeli osiągnąłeś wiek emerytalny i spełniasz minimalny okres składkowy, ale jednak nie skorzystasz z prawa przejścia na emeryturę i będziesz pracować dłużej, to zwiększy się twoja emerytura.

Ważne: Jeżeli chcesz pobierać emeryturę z chwilą spełnienia warunków, musisz złożyć wniosek w ciągu trzech miesięcy kalendarzowych od końca miesiąca, w którym spełniłeś te warunki. Jeżeli złożysz wniosek później, to twoja emerytura rozpoczyna się pierwszego dnia miesiąca złożenia wniosku. Czyli jeżeli nie złożysz wniosku w terminie, stracisz uprawnienia.

Obok przepisowej emerytury istnieją inne rodzaje emerytur, jak emerytura dla kobiet, dla osób z długoletnim okresem ubezpieczenia, dla osób o znacznym stopniu niepełnosprawności oraz dla osób, które w wieku przedemerytalnym pracowały w niepełnym wymiarze godzin (Altersteilzeit). Warunki, minimalne okresy ubezpieczenia i granice wieku znajdziesz pod adresem www.deutscherentenversicherung.de.

Renta rodzinna: W przypadku śmierci małżonka/małżonki może przysługiwać ci renta rodzinna (wdowia). Jeżeli dzieci poniżej 18 lat utracą rodzica, może przysługiwać im renta rodzinna (pół-/sieroca). Rozwiedzeni wychowujący małoletnie dziecko w przypadku śmierci byłego partnera mogą otrzymać rentę wychowawczą. Obowiązują przy tym różne przesłanki, granice dorabiania itp. Informacji szukaj w swym zakładzie ubezpieczeń emerytalnych lub pod adresem www.deutsche-rentenversicherung.de

Renta (Erwerbsminderungsrente): W przypadku pełnej niezdolności do zarobkowania może przysługiwać pełna, a w przypadku częściowej niezdolności do zarobkowania – częściowa renta. W pełni niezdolna do zarobkowania jest osoba, która może być aktywna na powszechnym rynku pracy przez mniej niż trzy godziny dziennie. Częściowo niezdolna do zarobkowania jest osoba, która może pracować między trzy a mniej niż sześć godzin dziennie. O dalsze przesłanki (uprzednie okresy ubezpieczenia), informacje na temat limitów dorabiania itp. dowiedz się w swym zakładzie ubezpieczeń emerytalnych lub pod adresem www.deutsche-rentenversicherung.de

Czy emerytury/renty są opodatkowane?

Jeżeli emerytura musi być opodatkowana w Niemczech, obowiązuje zasada, że podlega ona obecnie częściowo obowiązkowi podatkowemu. Część podlegająca opodatkowaniu wynosi w 2026 r. dla nowych emerytów 84%. Opodatkowana część emerytury wzrośnie do 2040 roku do 100%. O tym, czy i w jakiej wysokości należy płacić podatki od emerytury/renty, decyduje urząd skarbowy.

Jak oblicza się wysokość emerytury?

Obliczanie emerytury jest skomplikowane, ponieważ jest obliczane indywidualnie i uwzględnia różne czynniki. Wysokość emerytury zależy od całego „życiorysu ubezpieczeniowego”: liczby zaliczonych okresów istotnych dla ustalenia prawa do emerytury, takich jak okresy składkowe, okresów zaliczanych lub okresów podlegających uwzględnieniu oraz wysokości składek wpłacanych podczas całego „życiorysu ubezpieczeniowego”. Obliczając wysokość emerytury uwzględnia się wszystkie okresy aż do przejścia na emeryturę oraz ewentualnie dolicza się okres dodatkowy.

Waloryzacja emerytur

Waloryzacja emerytur następuje regularnie z dniem 1. lipca danego roku poprzez zmianę aktualnej wartości emerytury. Podstawą ustalenia aktualnej wartości emerytury jest rozwój płac zatrudnionych. Poza tym uwzględnia się zmiany wydatków pracowników na ustawowe i prywatne zaopatrzenie emerytalne. Od 2005 roku poprzez nowy czynnik zrównoważoności przy waloryzacji emerytur uwzględnia się też rozwój stosunku ilościowego emerytów do osób opłacających składki. Ustawowa klauzula ochronna uniemożliwia sytuację, w której wskutek waloryzacji emerytury może zmniejszyć się kwota emerytury brutto.

Ubezpieczenie wypadkowe

Gdzie jestem ubezpieczony?

Jako pracownik transgraniczny jesteś obowiązkowo ubezpieczony przez swego pracodawcę w kraju zatrudnienia. Składki w każdym przypadku opłaca pracodawca. Uznanie zdarzenia objętego ubezpieczeniem oraz wysokość świadczeń pieniężnych zależą od obowiązujących przepisów w kraju zatrudnienia. Świadczenia rzeczowe (np. opieka lekarska) przysługują według przepisów prawa twojego kraju zamieszkania. Tzn. leczenie może nastąpić w miejscu zamieszkania.

Ubezpieczenie wypadkowe w Niemczech

Kto jest ubezpieczony?

Wszyscy pracownicy w zakładzie w Niemczech są automatycznie ubezpieczeni w ustawowym ubezpieczeniu wypadkowym. Ochrona ubezpieczeniowa obowiązuje zarówno pracowników w pełnym jak i w niepełnym wymiarze czasu pracy, zarabiających poniżej granicy zwalniającej z obowiązku opłacania składek na ubezpieczenie społeczne (geringfügig Beschäftigte), wykonujących minijob oraz praktykantów. I to niezależnie od wysokości dochodu, wieku, narodowości i miejsca zamieszkania. Ochrona ubezpieczeniowa zaczyna się pierwszego dnia zatrudnienia. Twój pracodawca musi Cię zarejestrować.

Co obejmuje ubezpieczenie?

Ubezpieczenie wypadkowe obejmuje wypadki przy pracy, wypadki w drodze do/z pracy oraz choroby zawodowe. Wypadki przy pracy to wypadki, które pozostają w związku z działalnością zawodową. Wypadki w drodze do/z pracy to wypadki, które zdarzają się w drodze między mieszkaniem a miejscem pracy. Chorobą zawodową jest choroba, która jest spowodowana przy działalności zawodowej wyłącznie lub głównie przez szkodliwe substancje lub określone prace. Istnieje oficjalna lista chorób, które są uznawane za choroby zawodowe (rozporządzenie o chorobach zawodowych). Niekiedy za chorobę zawodową może zostać uznana również choroba, która nie znajduje się na liście, jeśli zostanie wykazane, że została ona spowodowana przez pracę zawodową.

O czym muszę pamiętać?

O wypadku przy pracy należy niezwłocznie zawiadomić pracodawcę lub branżowy zakład ubezpieczeń wypadkowych (Berufsgenossenschaft). Branżowy zakład ubezpieczeń wypadkowych może powiadomić także lekarz prowadzący leczenie. W Niemczech istnieją lekarze ubezpieczenia wypadkowego (Durchgangsärzte), wyspecjalizowani w wypadkach przy pracy. Lekarz ten decyduje również, czy musisz być dalej przez niego leczony lub też czy możesz iść potem do innego lekarza. Ze świadczeń rzeczowych (zabiegi medyczne ambulatoryjne i stacjonarne, lekarstwa, środki rehabilitacyjne i pomocnicze etc., ewentualnie zwrot kosztów takich świadczeń) można korzystać także w Polsce czy w Czechach. W razie problemów lub pytań zwróć się do rady zakładowej/ pracowniczej, właściwego zakładu ubezpieczeń wypadkowych lub do Poradni dla Zagranicznych Pracowników w Saksonii (BABS).

Ważne: Zaraz na początku powiedz lekarzowi, że chodzi o wypadek przy pracy lub w drodze do/z pracy. Zanotuj sobie datę, godzinę i świadków na wypadek ewentualnych zapytań ze strony ubezpieczenia wypadkowego.

Dalsze informacje nt. wypadków przy pracy lub w drodze do/z pracy znajdziesz w informacji Krótko i Konkretnie „Wypadek przy pracy lub w drodze do/z pracy – co teraz?“

Jakie świadczenia rzeczowe zapewnia ubezpieczenie wypadkowe?

Opieka medyczna i rehabilitacja: Ubezpieczonemu udzielona zostaje zwłaszcza pierwsza pomoc wypadkowo-medyczna, wypadkowo-medyczna ambulatoryjna opieka lekarska lub, jeśli to konieczne, stacjonarna opieka lekarska. Także domowa pielęgnacja chorego, zabiegi stomatologiczne, zaopatrzenie w lekarstwa i środki opatrunkowe, środki rehabilitacyjne oraz środki pomocnicze należą do zakresu świadczeń.

Świadczenia na rzecz partycypacji zawodowej i społecznej obejmują działania w zakresie doskonalenia zawodowego, opiekę społeczno-pedagogiczną, pomoc w gospodarstwie domowym, sport rehabilitacyjny etc. Dalszymi świadczeniami uzupełniającymi mogą być koszty podróży, pomoc w postaci pojazdu (jeżeli do rehabilitacji potrzebny jest samochód) czy mieszkania. Celem jest reintegracja z zakładem poprzez utrzymanie miejsca pracy. Jeżeli nie jest to możliwe, szuka się równowartościowego miejsca pracy w tym samym lub w innym zakładzie.

Jakie świadczenia pieniężne zapewnia ubezpieczenie wypadkowe?

Zasiłek powypadkowy (Verletztengeld) powinien w okresie rehabilitacji medycznej oraz po zakończeniu wypłaty wynagrodzenia chorobowego przez pracodawcę rekompensować utracony dochód i przez to zapewnić środki utrzymania poszkodowanego oraz jego najbliższych. Zasiłek powypadkowy wynosi 80% regularnego wynagrodzenia, nie może być jednak wyższy niż regularne wynagrodzenie netto. Od kwoty tej potrąca się jeszcze udział pracownika w składkach emerytalnych i na wypadek bezrobocia.

Zasiłek wyrównawczy (Übergangsgeld) otrzymują poszkodowani podczas działań służących rehabilitacji zawodowej, gdyż nie mogą wtedy zadbać o trzymanie swoje i członków rodziny. Zasiłek ten ma rekompensować utracone zarobki oraz wspierać gotowość poszkodowanego do udziału w takich działaniach. Zasiłek wynosi dla ubezpieczonych posiadających co najmniej jedno dziecko lub wymagających opieki 75%, a dla wszystkich pozostałych 68 % zasiłku powypadkowego. W razie spełnienia odpowiednich warunków, poszkodowani otrzymują oprócz zasiłku wyrównawczego także rentę.

Zasiłek pielęgnacyjny otrzymują ubezpieczeni, którzy po wypadku przy pracy lub z powodu choroby zawodowej wymagają pielęgnacji. Wysokość zasiłku pielęgnacyjnego zależy od stopnia uszczerbku na zdrowiu. Zasiłek pielęgnacyjny jest odpowiednio indeksowany corocznie z dniem 1 lipca w ramach indeksacji rent i emerytur. Na wniosek wypłatę zasiłku pielęgnacyjnego można zamienić na pracownika opieki (opieka domowa) lub utrzymanie i opiekę w odpowiedniej placówce (opieka w placówce). Świadczenia odszkodowawcze ubezpieczenia wypadkowego z tytułu potrzeby opieki mają pierwszeństwo przed świadczeniami odszkodowawczymi z ubezpieczenia pielęgnacyjnego.

Rentę lub częściową rentę wypłacają branżowe zakłady ubezpieczeń wypadkowych, jeżeli wskutek wypadku przy pracy lub w drodze z/do pracy bądź choroby zawodowej dojdzie do obniżenia zdolności do zarobkowania (OZdZ – obniżenie sprawności fizycznej i umysłowej ubezpieczonego, ograniczające jego możliwości wykonywania pracy). Wysokość renty zależy od stopnia utraty zdolności do zarobkowania i wysokości poprzedniego wynagrodzenia.

W razie całkowitej utraty zdolności do zarobkowania (OZdZ 100%) wypłacana jest pełna renta, wynosząca dwie trzecie dochodu rocznego, osiągniętego przed wypadkiem przy pracy lub chorobą zawodową. W razie obniżenia zdolności do zarobkowania wypłacana jest część pełnej renty odpowiadająca stopniowi obniżenia zdolności do zarobkowania (renta częściowa). Przysługuje ona od co najmniej 20-procentowego obniżenia zdolności do zarobkowania. Branżowe zakłady ubezpieczeń wypadkowych wypłacają tę rentę dopóty, dopóki pozostają niezmienione jej przesłanki (zmniejszenie zdolności do zarobkowania), w wielu wypadkach dożywotnio. Renta jest również przekazywana za granicę.

Odprawa: Pod pewnymi warunkami roszczenia rentowe mogą być zaspokojone przez jednorazową wypłatę. Branżowy zakład ubezpieczeń wypadkowych może wówczas wypłacić ubezpieczonemu całkowite odszkodowanie w wysokości przewidywanych wydatków rentowych.

Renta rodzinna przyznawana jest małżonkowi, zarejestrowanemu partnerowi lub dzieciom ubezpieczonego zmarłego w wyniku wypadku przy pracy lub choroby zawodowej, począwszy od dnia śmierci. Również wcześniejsi małżonkowie oraz rodzice zmarłego otrzymują rentę na wniosek, jeżeli w chwili śmierci miał on wobec nich obowiązek utrzymania lub w ciągu ostatniego roku przed śmiercią zapewniał utrzymanie. Wszystkie renty rodzinne z tytułu śmierci tej samej osoby mogą wynieść łącznie maksymalnie 80 procent rocznych zarobków z tytułu pracy.

- Renta wdowia wypłacana jest do 24 miesięcy po śmierci ubezpieczonego lub do zawarcia nowego związku małżeńskiego. Renta wynosi 30 % dochodów rocznych. Renta wynosi 40% dochodów rocznych, jeżeli uprawniona osoba ma co najmniej 47 lat lub wychowuje dziecko lub ma zmniejszoną zdolność do zarobkowania. Jednak dochód członków rodziny zmarłego podlega częściowemu zaliczeniu na poczet renty.

- Renta sieroca wypłacana jest do 18. roku życia, wzgl. do 27. roku życia w trakcie edukacji szkolnej lub zawodowej lub z powodu niepełnosprawności fizycznej, psychicznej lub umysłowej. Renta wynosi dla półsierot rocznie 20%, dla sierot zupełnych 30% rocznych dochodów z tytuły pracy zmarłego. Jeżeli sierota powyżej 18 lat ma własny dochód, może on też być zaliczany w poczet renty.

Zasiłek pogrzebowy jest członkom rodziny ryczałtem, jeżeli do zgonu ubezpieczonego doprowadził wypadek przy pracy lub choroba zawodowa. Zasiłek wynosi w 2025 r. 6.420 euro. Jeżeli zgon nie nastąpił w miejscu stałego zamieszkania rodziny ubezpieczonego, zwracane są dodatkowo koszty przewozu na miejsce pochówku. Warunkiem jest jednak, że ubezpieczony musiał przebywać tam z powodów mających związek ze swą ubezpieczoną działalnością lub ze skutkami przypadku objętego ubezpieczeniem. Zasiłek pogrzebowy oraz koszty przewozu wypłacane są osobie, która ponosi koszty pochówku i przewozu.

Stan informacji: 05.01.2026

Wykluczenie odpowiedzialności: Niniejsza publikacja zawiera ogólne informacje służące orientacji. Autorzy nie przejmują odpowiedzialności za poprawność wszystkich zawartych danych, które nie mogą być podstawą roszczeń prawnych. Stan informacji: 05.01.2026. Redakcja: Anna Bernstorf; Tłumaczenie: Michał Scheuer